本記事では簿記の決算処理でトリを務めるかのようにはじめて現れる損益勘定を解説します。

損益勘定は他の勘定科目とは違う点が多いです。

損益勘定の特徴

- 借方、貸方両方に普通に現れる

- 財務諸表に表示されない

費用・収益勘定グループなのに損益計算書に表示されない - 決算の時だけ使われる

決算時にふと現れ、当期純利益を求めた後はお役御免のように消えていくんだよね

決算時に損益勘定を使った決算処理の流れ

損益勘定は決算の時にだけ、使用されます。

決算は複数のステップがあります。

各ステップと損益勘定との関係について確認してみましょう。

決算処理の流れ

step

1試算表の作成

各総勘定元帳を試算表へ転記します。

step

2決算整理

仕訳ミスや未処理のままになっている仕訳を修正します。

step

3帳簿の締め切り

帳簿の費用・収益・資産・負債・純資産を締め切ります。

締め切るとは各総勘定元帳の借方と貸方の金額を合わせることです。

帳簿は仕訳帳とならんで主要簿である総勘定元帳のことを指します。

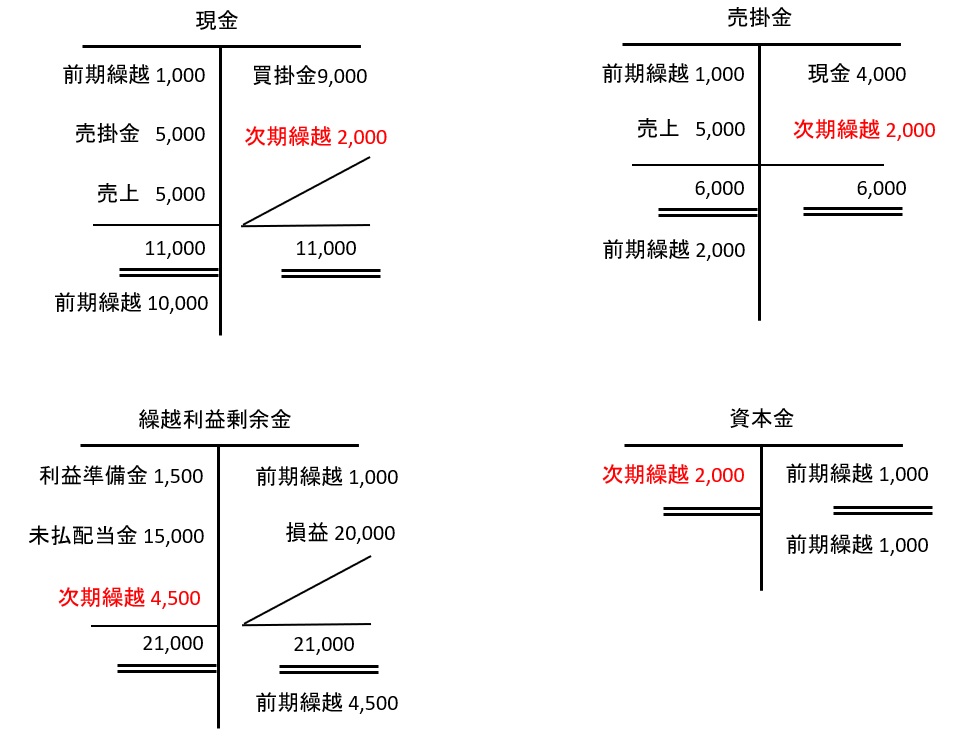

資産・負債・純資産と費用・収益、2つのグループで別々に締め切ります。

資産・負債・純資産は貸借対照表で使われる勘定科目、費用・収益は損益計算書で使われる勘定科目

資産・負債・純資産を締め切る例

締め切るために次期繰越という勘定科目を使います。

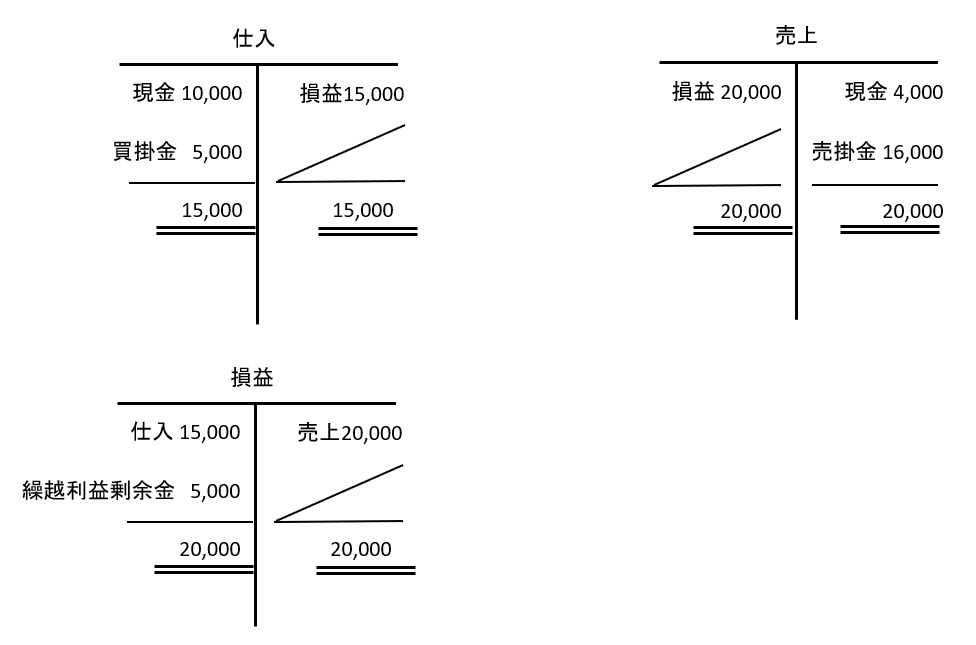

費用・収益を締め切る例

締め切るために損益という勘定科目を使います。

損益勘定の目的は、当期純利益を求めることで求めた後はお役御免となります。

これについては後半で触れます。

損益勘定は帳簿の締め切る、さらに細かくは費用・収益勘定の締め切るために使われ、当期純利益を求めた後はお役御免になります(財務諸表に表示されない)。

step

4精算表の完成

作成済みの試算表と決算整理の修正仕訳、損益勘定が求めた当期純利益を使って精算表を作成します。

簿記の試験では精算表の空欄を埋めていく形で完成させます。

精算表から財務諸表(貸借対照表、損益計算書)が作られます。

step

5財務諸表の作成

精算表から転記する形で財務諸表(損益計算書、貸借対照表、株主資本等変動計算書)を作成します。

損益勘定の役割について

帳簿の締め切りは資産・負債・純資産勘定と費用・収益でまとめて行い、損益勘定は費用・収益勘定を締め切る中で当期純利益を求める役割がありましたね。

これについて、補足しておきます。

step

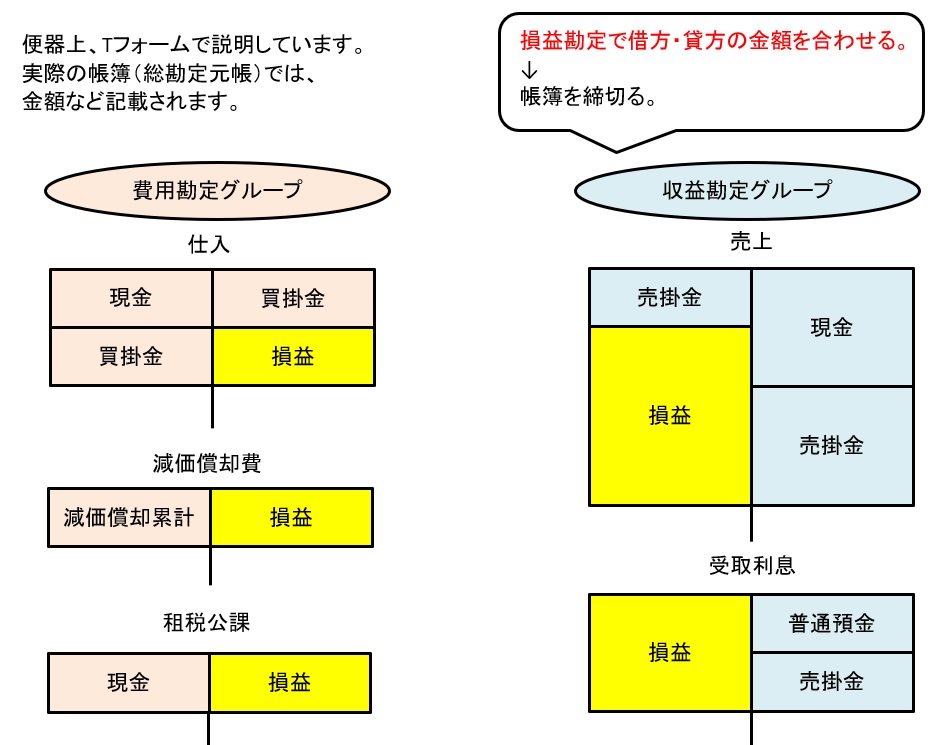

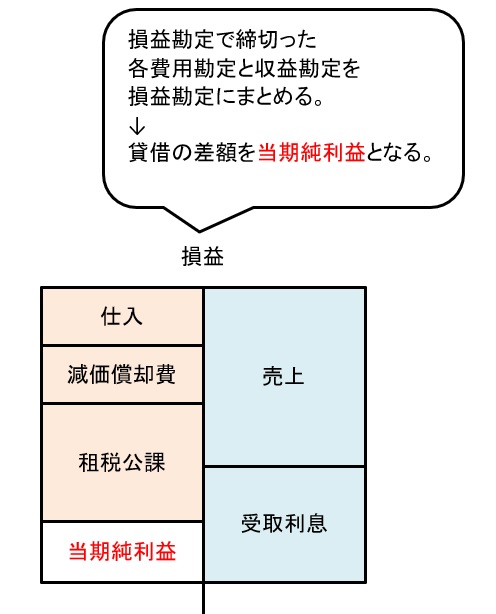

1各費用、収益勘定を損益勘定で締め切る

step

2当期純利益を求める

すべての費用・収益勘定を損益勘定にまとめ、当期純利益を求めます。

step

3損益勘定の当期純利益は繰越利益剰余金へ振替

当期純利益は純資産勘定の繰越利益剰余金に姿をかえます(振り替えます。)

純資産の繰越利益剰余金の締め切りはこの当期純利益の振り替えを待って、ようやく完了します。