簿記のゴールは財務諸表と呼ばれる書類を作成することです。

上場企業は公開が義務になっているので、株主でなくても見ることができます。

簿記のゴールである財務諸表を知ることで簿記の学習のやる気にもつながります。

ということで財務諸表について解説します。

財務諸表の種類

簿記2級で出てくる財務諸表は「貸借対照表」、「損益計算書」、「株主資本等変動計算書」の3種類です。

財務諸表は1年間のお金の流れをまとめたもので、会社の体力や状況を把握を一目で把握できます。

簿記のゴール、財務諸表

- 貸借対照表

- 損益計算書

- 株主資本等変動計算書 ※商業簿記のみ

それぞれの財務諸表の内容を解説します。

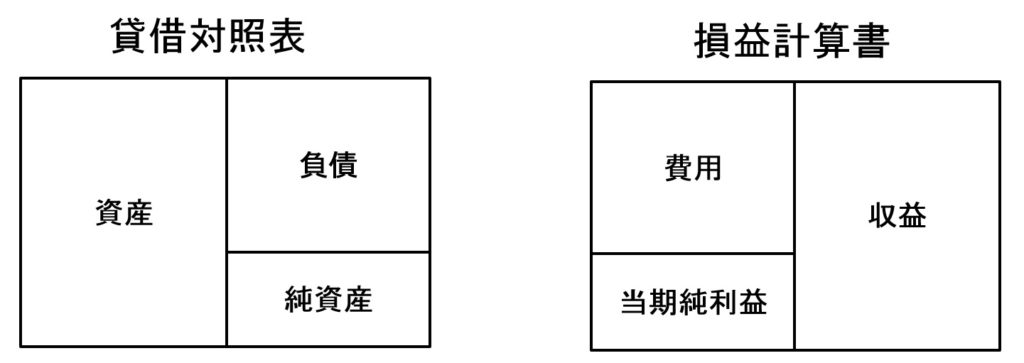

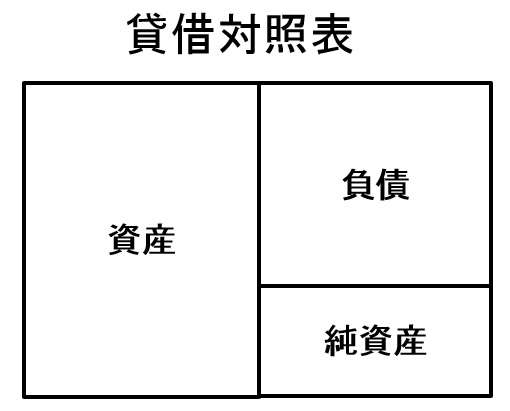

貸借対照表

企業の財政状況をしめす書類です。

「負債」及び「純資産」は資金の調達方法、「資産」は資金の運用形態といったイメージです。

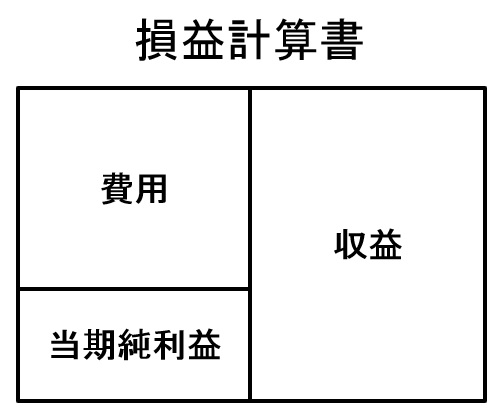

損益計算書

企業の経営状況をしめす書類です。

「収益」は売上などの収入、「費用」はコスト、「収益」から「費用」をひいたものはもうけ(当期純利益)になります。

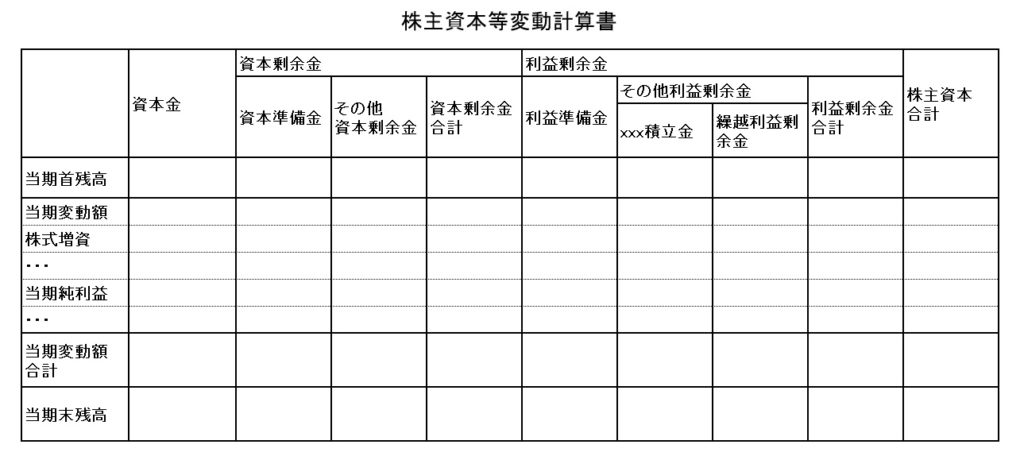

株主資本等変動計算書

企業の株主資本(純資産)の状況をしめす書類です。

貸借対照表の「純資産」を細かく明らかにしたイメージです。

次に財務諸表の相関関係をみていきます。

財務諸表の相関関係を理解する

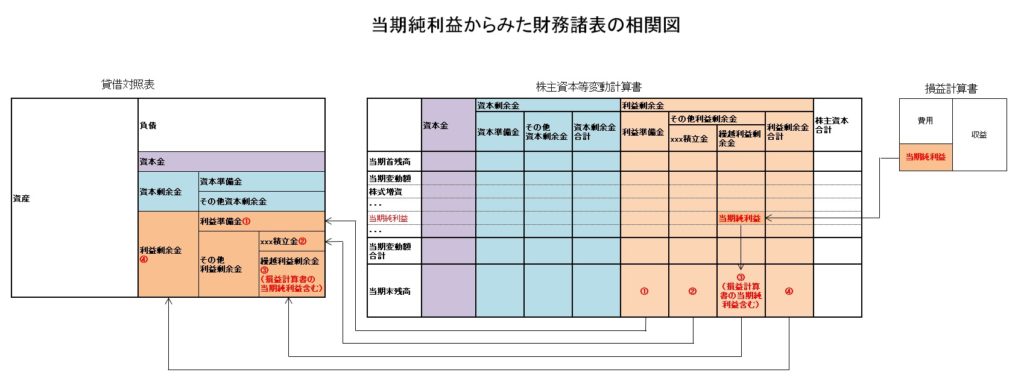

財務諸表は当期純利益でつながっている

3つの財務諸表(貸借対照表、損益計算書、株主資本等変動計算書)は損益計算書の当期純利益でつながっています。

関係をわかりやすくするため、当期純利益に条件を追加しています。

今回のポイントではなく、覚える必要はありませんが、正確を期すため、明記します。

【解説のための前提条件】

①株主資本の当期変動額は当期純利益のみとします。

→資本金、資本剰余金、利益剰余金のうち、利益剰余金のみ変化があって、資本金及び資本剰余金は変化なしとします。

②当期純利益はすべて次年度の純資産(資金調達源)にプラスされるものとします

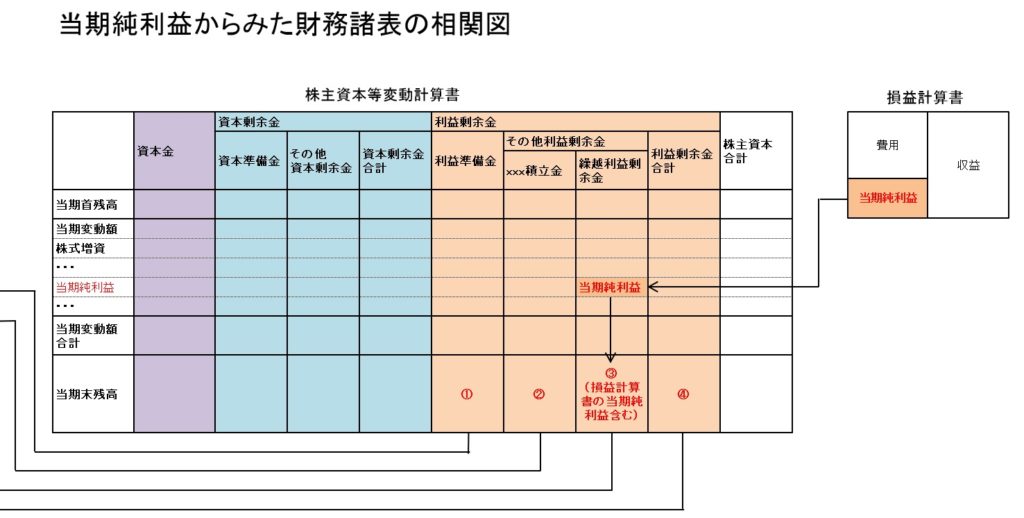

損益計算書の当期純利益で株主資本等変動計算書と貸借対照表をつないでみます。

損益計算書と株主資本等変動計算書と貸借対照表がつながっていることが何となくわかりますね。

各財務諸表の関係を順番にみていきます。

損益計算書と株主資本等変動計算書のつながり

損益計算書をみると、収益から費用を引いたものが当期純利益です。

当期純利益は株主資本等変動計算書の繰越利益剰余金に振り替えます。

繰越利益剰余金はこれまで蓄えてきた利益剰余金(もうけ)のうち、使い道がまだ決まっていないお金です。

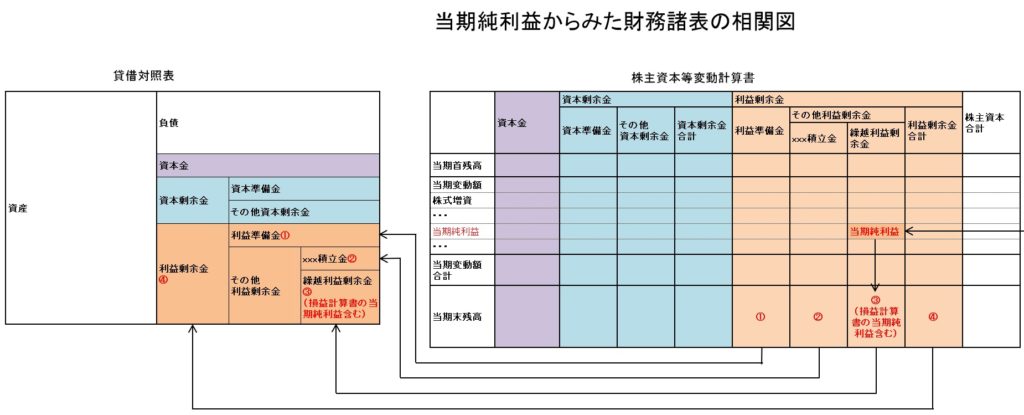

株主資本等変動計算書と貸借対照表のつながり

当期純利益から振り替えた繰越利益剰余金は貸借対照表の繰越利益剰余金に振り替えます。

このように貸借対照表の純資産は株主資本等変動計算書から計算します。

貸借対照表の純資産は資産と負債から求めるものではありません。

ここまで損益計算書の当期純利益を株主資本等変動計算書の繰越利益剰余金に振り替え、さらに貸借対照表の純資産に振り替える流れが簿記全体のしくみになります。

(補足)使い道が決まってない繰越利益剰余金はどう処理する?

損益計算書の当期純利益から派生した貸借対照表の繰越利益剰余金は使い道が決まっていないお金でしたね。

繰越利益剰余金の使い道について確認しておきます。

繰越利益剰余金は株主への配当や積立金として使いますが、会社法という法律で決まります。

繰越利益剰余金の使い方

step

1配当金の支給

繰越利益剰余金から一株、いくらで、株主へ配当を行うか(株主配当金)を決めます。

step

2利益準備金の積み立て

株主への配当金を決めるとき、同時に利益準備金の金額を決めなければなりません。

利益準備金の金額は会社法で決められています。

利益準備金は2つの計算式の結果の小さいほうになる

①株主配当金 × 1/10

②資本金 × 1/4 - ( 資本準備金 + 利益準備金 )

利益準備金は債権者への返済などに充てられます。

(補足)貸借対照表、損益計算書の借方と貸方の合計が一致する不思議

簿記は仕訳の連続で、勘定科目の種類もたくさんありますが、最後の貸借対照表や損益計算書では借方と貸方が見事に一致しますよね。

この借方と貸方が一致する理由を解説します。

ちなみにたくさんある勘定科目は損益計算書(「費用」・「収益」・「当期純利益」)、株主資本等変動計算書、貸借対照表(「資産」・「負債」・「純資産」)のいずれかに属します。

最初に損益計算書についてです。

損益計算書の借方(費用)と貸方(収益)の差額が当期純利益となるので、当期純利益によって借方と貸方は一致します。

次に貸借対照表についてです。

勘定科目は属する財務諸表の種類、損益計算書・株主資本等変動計算書・貸借対照表に関係なく、日々の仕訳表の借方と貸方にあらわれます。

例えば、1000円の商品を販売したときの仕訳では、資産勘定(貸借対照表)と収益勘定(損益計算書)が混在します。

| 借方科目 | 金 額 | 貸方科目 | 金 額 |

| 売掛金 ※資産(貸借対照表) |

1,000 | 売上 ※収益(損益計算書) |

1,000 |

左側の売掛金は貸借対照表の資産、右側の売上は損益計算書の収益と2種類の財務諸表が混在しています。

では、貸借対照表の借方と貸方がなぜ、見事に一致するのか

それは、経営活動で生まれた損益計算書の収益と費用の差額、当期純利益が、貸借対照表の資産と負債の差額と等しいからです。

貸借対照表の純資産である資本金、資本剰余金、利益剰余金のうち、利益剰余金のみ変化と仮定した場合ですけどね。

この場合、損益計算書の当期純利益は貸借対照表の純資産にプラスされます。

これは純資産の変動が当期純利益しかなく、かつ当期純利益のすべてが純資産にプラスされると仮定した場合です。

貸借対照表の貸借の差額は損益計算書の貸借の差額、当期純利益の変動額と等しくなります。

実際の貸借対照表の純資産の変動は当期純利益だけではなく、資本金や資本準備金も変動しますので、それに対する仕訳も必要です。