本記事では

- 貸倒引当金はなぜ負債でなく資産のマイナスなのか?

- 退職給付引当金を繰り入れ時、退職給付引当金繰入でなく退職給付費用なのか?

- 返品調整引当金繰入額を決める時、なぜ、売上総利益率をかけるのか?

について解説します。

貸倒引当金はなぜ負債でなく資産のマイナスなのか?

貸借対照表では貸倒引当金以外の引当金は負債勘定ですが、貸倒引当金は資産勘定(しかもマイナス)です。

引当金のうち貸倒引当金だけ資産のマイナスで表示される理由を解説します。

引当金の中でどうして貸倒引当金だけ資産のマイナスで表示されるんだろう

貸倒引当金と貸倒引当金以外の引当金の特徴を比較してみます。

貸倒引当金以外の引当金には次のようなものがあります。

貸倒引当金以外の引当金

- 修繕引当金

- 商品保証引当金

- 退職給付引当金

- 賞与引当金

- 売上割戻引当金

- 返品調整引当金

| 貸倒引当金とその他引当金の比較 | |||

| ポイント | 貸倒引当金 | 貸倒引当金以外の引当金 | 資産 or 負債の理由 |

| 取り崩す可能性 | きわめて小さい | 100% | 【貸倒引当金の場合】 得意先が倒産などしなければ、取り崩さなくて済むお金→負債ではなく資産に近い 【貸倒引当金以外の引当金の場合】 将来は会社のものではなくなることが確実なお金→資産ではなく負債に近い |

| 資産勘定との因果関係 | あり | なし | 【貸倒引当金の場合】 貸倒引当金の金額は決算時の売掛金、受取手形といった債権の資産勘定の金額から決まる。 さらに売掛金、受取手形の実質的な資産価値を負債に位置する貸倒引当金によって下げる効果もある (貸倒引当金によって不渡り時の被害額が減らすことにつなげるため)。 →負債ではなく資産に近い 【貸倒引当金以外の引当金の場合】 資産と関係がない→資産ではなく負債に近い |

貸倒引当金は他の資産勘定の金額から計算される

その他の引当金は決めるときに資産勘定から計算されない

退職給付引当金は繰入時、退職給付引当金繰入でなくなぜ退職給付費用?

引当金を計算するときは次の手順を踏みます。

- 必要な引当金を計算

- 残っている分との差額分だけ補充

引当金の仕訳は次のようにすることがほとんどです。

| 借方科目 | 金 額 | 貸方科目 | 金 額 |

| 〇〇〇引当金繰入 | △△△△ | 〇〇〇引当金 | △△△△ |

ですが、退職給付引当の仕訳は、他の引当金と少し違います。

借方が〇〇〇引当金繰入でなく退職給付費用になります。

| 借方科目 | 金 額 | 貸方科目 | 金 額 |

| 退職給付費用 | △△△△ | 退職給付引当金 | △△△△ |

退職給付引当金繰入じゃないんだ

【経理の実務】では退職給付費用勘定でも退職給付引当金繰入勘定でもどちらを使用してもよい。

ちなみに退職給付費用勘定の方がよく使われる。

【簿記試験】では退職給付引当金繰入勘定ではなく退職給付費用勘定を使うことが無難。

実際の経理事務では退職給付引当金繰入でもOKなのですが、簿記の試験では退職給付費用ですると割り切りましょう。

返品調整引当金繰入額を決める時、なぜ、売上総利益率をかけるのか?

当金を計算するときは次の手順を踏みます。

- 必要な引当金を計算

- 残っている分との差額分だけ補充

この必要な引当金の額を決める時は引当対象の勘定と同じ金額にするか、基準となる額に決まった設定率をかけるかに分かれます。

引当金の額の求め方

- 貸し倒れ引当金

基準となる額に任意の設定率かける - 修繕引当金

必要な額をそのまま充てる - 商品保証引当金

必要な額をそのまま充てる - 退職給付引当金

必要な額をそのまま充てる - 賞与引当金

必要な額をそのまま充てる - 売上割戻引当金

基準となる額に任意の設定率かける - 返品調整引当金

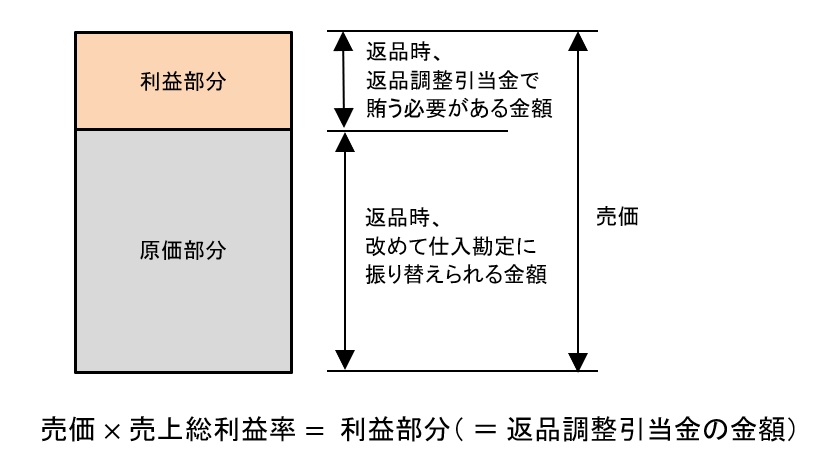

基準となる額(売価)に売上総利益率をかける

この中で注意したいのが返品調整引当金だけ売上総利益率をかける必要があります。

売上総利益は売価に占める利益部分の比率

上図のとおり、返品調整引当金は、利益部分の金額が充てられます。

なので返品調整引当金は売上総利益率をかける必要があるのですね。

原価の部分は返品された後も再度、売ることができ、損にならないため、引当金がありません。