工業簿記で出題されたら確実に得点をとりたい標準原価差異分析についてサクッと理解できるようポイントをおさえて解説します。

標準原価差異のポイントをおさえる

標準原価差異分析のステップ

- モノづくりにかかるコストの見込みを最初にたてる

- その後、実際にかかったコストとの差額を出す

- コストの差額の原因を調べて、改善点を探る

工業簿記のコスト、費用は4種類あります。

費用の種類

- 直接材料費

- 直接労務費

- 直接経費

- 製造間接費(間接材料費、間接労務費、間接経費から振り替えられたもの)

直接材料費、直接労務費、製造間接費は製造量に比例した費用(変動費)が生まれます。

直接経費は製造量と比例しないからか、受験当時は標準原価差異分析の対象外になっていました。

標準原価差異分析で求めるのに必要な原価差異には7種類あります。

原価差異の種類

- 直接材料費では「価格差異」と「数量差異」

- 直接労務費では「賃率差異」と「時間差異」

- 製造間接費では「予算差異」と「操業度差異」と「能率差異」

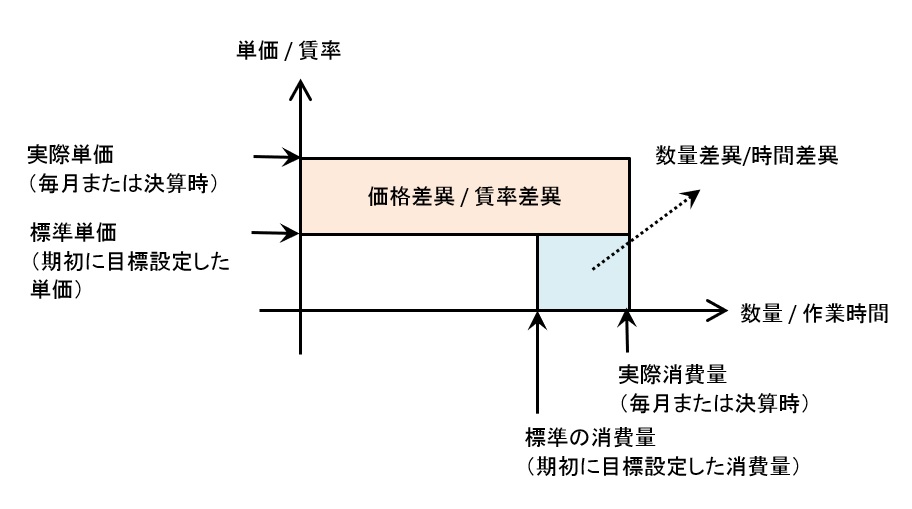

直接費の原価差異は分析図で求める

直接費の「価格差異」と「数量差異」、「賃率差異」と「時間差異」は四角形の図から求めることができます。

図の説明は別記事で解説しています。

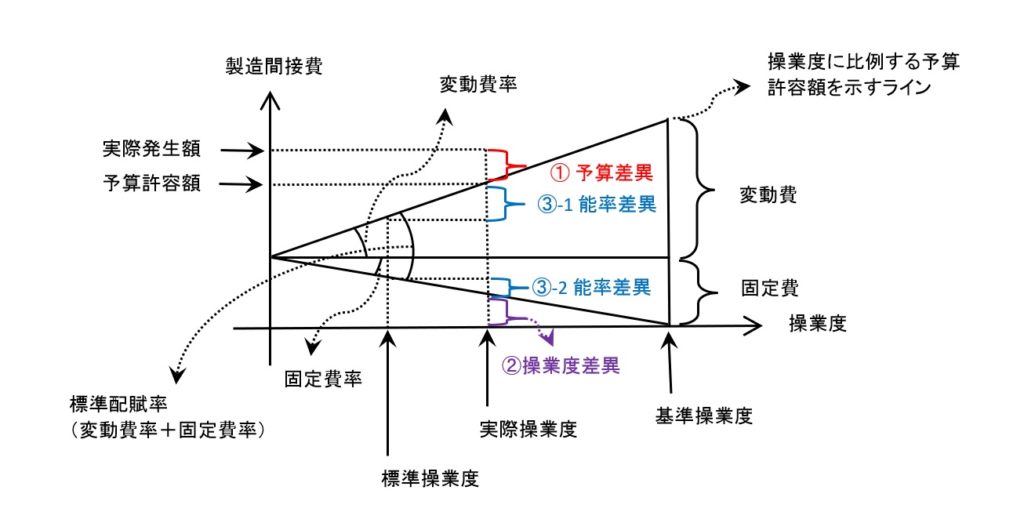

製造間接費の「予算差異」と「操業度差異」と「能率差異」を求めるときは直接費とは異なる図を使います。

製造間接費の原価差異はシュラッター図で求める

製造間接費の原価差異を求めるにはシュラッター図を使います。

シュラッター図

この図のイメージを利用して「予算差異」と「操業度差異」と「能率差異」を解説します。

予算差異とは

予算差異は予算許容額と実際発生額の差、言いかえれば、あらかじめ決めておいた予算(標準原価)と実際に発生した費用の差額です。

変動費のみの差異です。

操業度差異にとは

操業度差異は投資した機械など使える見込んだ時間(基準操業度)と実際に使った時間(実際操業度)との差から生まれる費用の差です。

固定費のみの差異です。

言いかえれば、製造のために購入した機械を無駄なく使い倒すことができたかどうかを知るための指標ですね。

例えば、一日使い捨て用コンタクトレンズを利用するにしても、1時間だけ使って捨ててしまう場合よりも8時間使ったときの方が、満足感が高いですよね。

1時間よりも8時間使ったときの方が予算差異が小さいということです。

基準操業度(機械を使っても壊れないと見込んだ時間)と標準操業度(目標の製造期間)は同じではありません。

効率が良くて仕事が早く終わってしまうと購入でなくリース(借用)の方がよかったという経営判断にもつながります。

能率差異とは

能率差異は標準操業度(目標の作業時間)と実際操業度(実際の作業時間)の差異から生まれた変動費と固定費の差額を足したものです。

変動費と固定費をあわせた差異です。

製造間接費の原価差異が種類が多いですが、シュラッター図をおさえておけば、暗記する必要はありません。

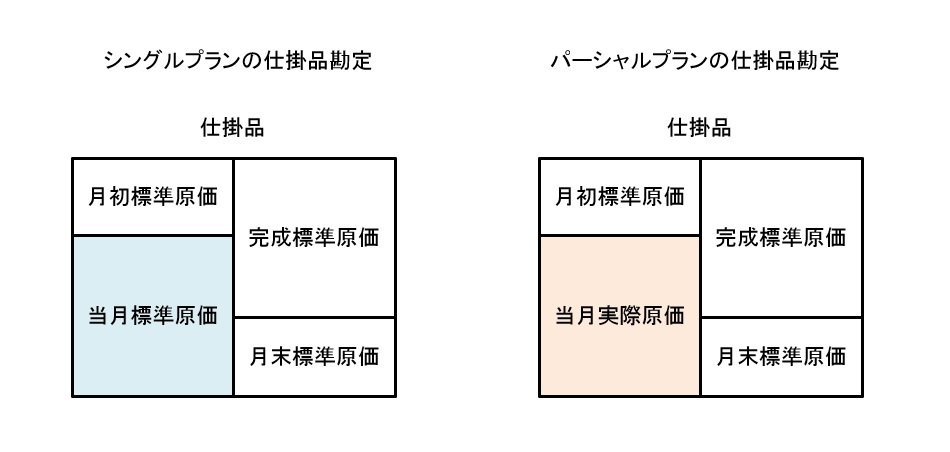

シングルプランとパーシャルプラン

標準原価計算にでてくるシングルプランとパーシャルプランについて簡単にふれておきたいと思います。

標準原価計算は実際の金額ではなく、目標の金額(標準原価)を利用しますが、仕掛品勘定を出すときシングルプランとパーシャルプランでは次の違いがあります

- シングルプランでは仕掛品勘定の当月投入費用に『標準原価』を適用

- パーシャルプランでは仕掛品勘定の当月投入費用に『実際原価』を適用

この違いから原価差異が生まれるタイミングがシングルプランとパーシャルプランでは異なります。