簿記2級で最も難関といわれる連結精算表を解くコツを過去問題を事例に解説します。

今回、事例としたのが第151回試験の問3 連結精算表問題です。

この問題は難しすぎるといった声がTwitterなどのSNSで多くありました。

発表された正答率も、10%前後、過去最低に迫る勢いでしたね。

今回は難問の連結精算問題をとおして『連結精算表問題を解くコツ』を紹介します。

- 簿記2級の連結精算表問題とは

- 簿記2級、連結精算表の出題の流れ

- 連結精算表問題を解く上で役立つ3つのポイント

- 第151回 簿記2級 問3 連結精算表問題の解法手順を紹介

- 親会社と子会社の関係から子会社側で対応が必要な修正仕訳を読み解く

- 親会社との資本関係を相殺(80%子会社の連結修正仕訳)

- 親会社との資本関係を相殺(100%子会社の連結修正仕訳)

- 開始仕訳(80%子会社の開始仕訳)

- 親会社に買収されたときに発生したのれんの償却(80%子会社の連結修正仕訳)

- 個人株主分の当期純利益を別金庫に振り替え(80%子会社の連結修正仕訳)

- 親会社への利益剰余金配当の相殺消去(80%子会社の連結修正仕訳)

- 親会社との取引の相殺消去(80%子会社の連結修正仕訳)

- 親会社との取引の相殺消去(100%子会社の連結修正仕訳)

- 親会社に対する貸し倒れ引当金の調整(80%子会社の連結修正仕訳)

- 親会社に対する未実現利益の消去(80%子会社の連結修正仕訳)

- 親会社に対する未実現利益の消去(100%子会社の連結修正仕訳)

- 開始仕訳と連結修正仕訳の結果で連結精算表を完成させる

簿記2級の連結精算表問題とは

連結精算表は複数の子会社やグループ企業の財務諸表を1つにまとめたもの、親会社の財務諸表といったイメージです。

財務諸表は別記事で解説しています

連結精算表も中身は財務諸表なので、中身の種類も同じです。

連結精算表の種類

- 貸借対照表

- 損益計算書

- 株主資本等変動計算書

ただ、連結精算表と財務諸表にには違う点もあります。

表示する内容の細かさが違います。

例えば、損益計算書の売上原価の場合、財務諸表では内訳が表示されますが、連結精算表では表示されません。

また作成する目的も違います。

連結精算表はグループ会社全体の財政状態と経営状態を見える化することです。

財務諸表は個々の会社の財政状態と経営状態を見える化することです。

連結精算表は親会社による違法な金銭操作の防止にもつながります。

親会社の経営状態を実際よりもよく見せるために子会社に過剰に商品を売りつけていないかなどの利益操作がないかチェックできます。

連結精算表の意味を理解したところで、ここからは過去問題を通して、理解を深めていきましょう。

簿記2級、連結精算表の出題の流れ

まず、連結精算表の出題の流れを確認しておきましょう。

連結精算表の出題の流れ

- 親会社と子会社間の資本関係、取引関係を示す資料が提示される

- 提示資料を読み取って連結精算表の空欄を埋めていく

連結精算表問題を解く上で役立つ3つのポイント

連結精算表問題を解く上で役立つ3つのポイントを紹介します。

- (Point1)親会社と行った取引をゼロに

- (Point2)子会社の個人株主分は親会社の金庫へ

- (Point3)子会社の繰越費用は親会社の利益剰余金のマイナスへ

3つのポイントを意識しながら、過去問題を解説していきます

(Point1)親会社と行った取引をゼロに

連結修正仕訳は親会社と子会社間で資本関係、取引関係がなかったことにし、親会社の帳簿1つにまとめていく仕訳です。

子会社間との取引を帳消して親会社にまとめる振替が多くなります。

連結修正仕訳は子会社間との仕訳を帳消しにして、親会社の仕訳に振り替える作業

(Point2)子会社の個人株主分は親会社の金庫へ

親会社や子会社を身内、それ以外を個人株主とすると、子会社のもうけ(当期純利益)や純資産(資本金、資本準備金、利益剰余金)は身内とそれ以外の個人株主で振替方法が異なります。

子会社との取引の振替方法

- 身内分(子会社分)

当期純利益 → 当期純利益

純資産 → 純資産 - 個人株主分

当期純利益 → 非支配株主持分(純資産)

純資産 → 非支配株主持分(純資産)

子会社の個人株主分のお金は親会社の非支配株主分(純資産)に振り替え

(Point3)子会社の繰越費用は親会社の利益剰余金のマイナスへ

過去の連結修正仕訳で次年度に繰越されてきた費用は利益剰余金に振り替えて再登場させます。

過去とはいえ、まだ有効な費用なので、もうけを計算するには必要ですからね

例を紹介します。

【例:のれんの価値がまだ残っている場合】

(借)のれんの償却累計額(費用勘定) → (借)利益剰余金へ振り替え

借方同士の振替なので、借方ののれん償却分だけ貸方の利益剰余金は減ります。

【例:貸倒引当金がまだ残っている場合】

(貸)貸倒引当金繰入(費用勘定) → (貸)利益剰余金へ振り替え

貸方同士の振り替えなので、貸方の貸倒引当金分だけ貸方の利益剰余金は増えます。

過去の連結修正仕訳で次年度に繰越されてきた費用は利益剰余金に振り替えて再登場

以上の連結精算表問題を解く3つのポイントを使いながら、過去問題を解説していきます。

第151回 簿記2級 問3 連結精算表問題の解法手順を紹介

連結精算表問題の解法手順を第151回 簿記2級 問3 を例に紹介します。

親会社と子会社の関係から子会社側で対応が必要な修正仕訳を読み解く

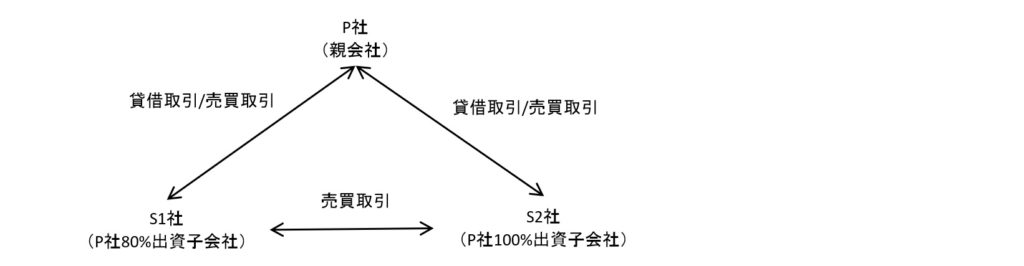

親会社と子会社の資本関係、取引関係についての説明資料に目を通します。

親会社と子会社の関係

この図から次の点が読み解けますね。

- 親会社と子会社が2つ

- 子会社の1つは100%完全子会社

- 子会社同士でも取引がある

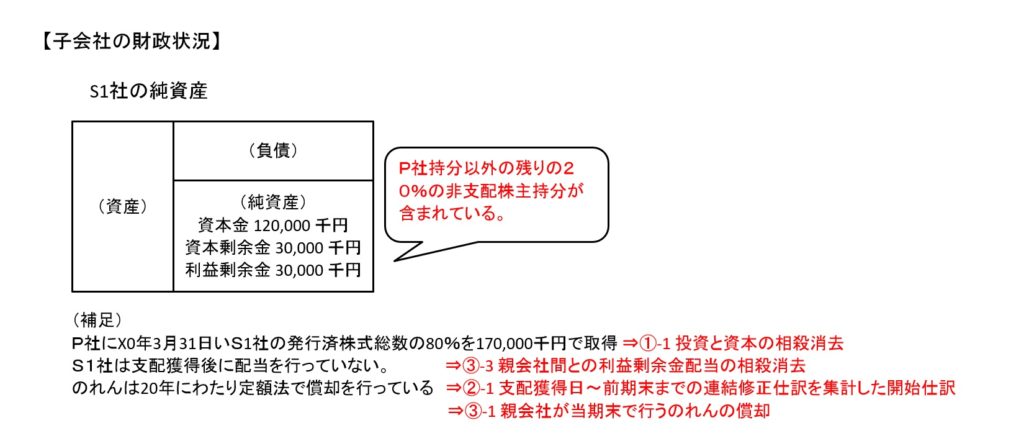

子会社S1(P社80%出資)の財政状況

図中の赤字部分が解答で必要になる仕訳内容です

100%完全子会社でない子会社の純資産には資本金のほかに親会社と同じく資本準備金や利益剰余金があります。

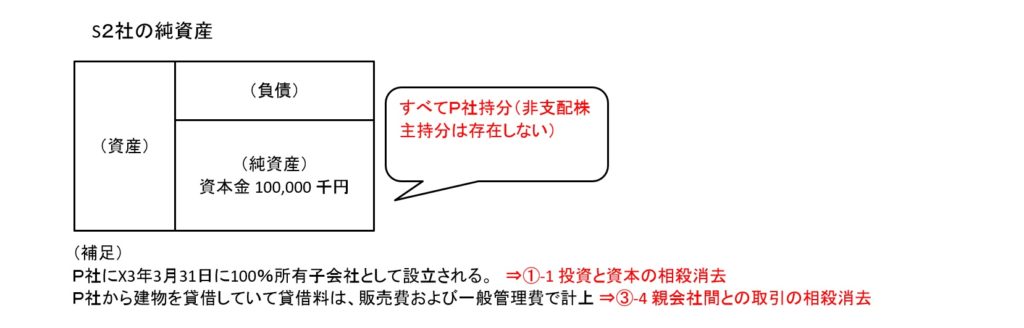

子会社S2(P社100%出資)の財政状況

図中の赤字部分が解答で必要になる仕訳内容です

100%子会社の純資産は資本金のみで資本準備金や利益剰余金はありません。

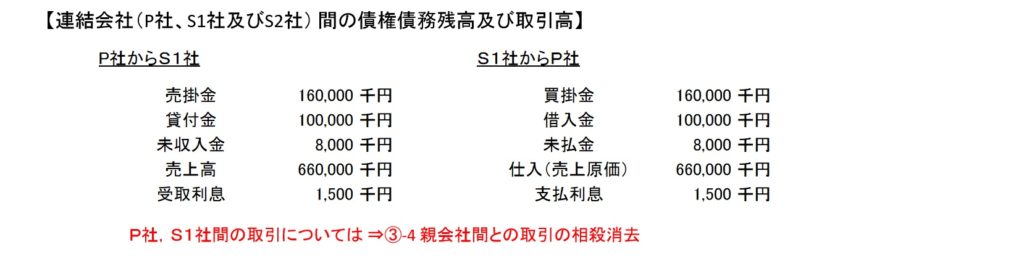

P社(親会社)と子会社S1(P社80%出資))の取り引き状況

図中の赤字部分が解答で必要になる仕訳内容です

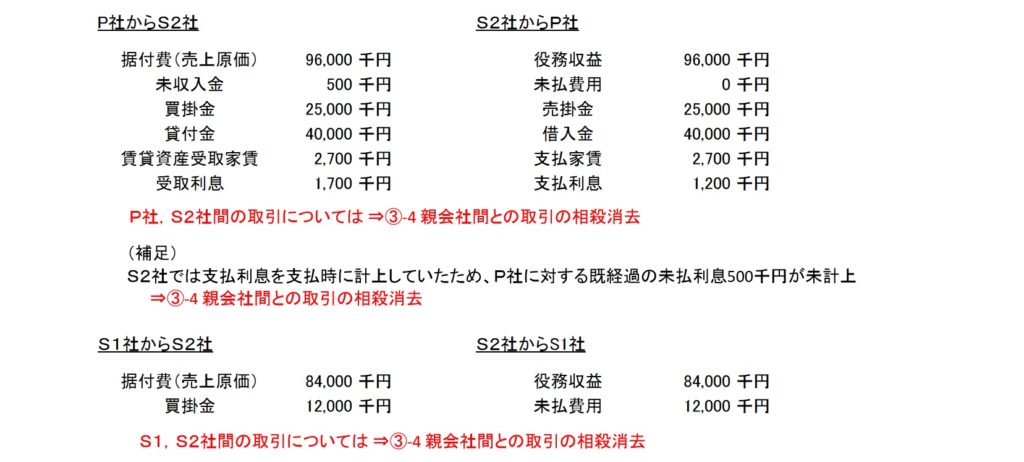

P社(親会社)と子会社S2(P社100%出資)の取り引き状況

図中の赤字部分が解答で必要になる仕訳内容です

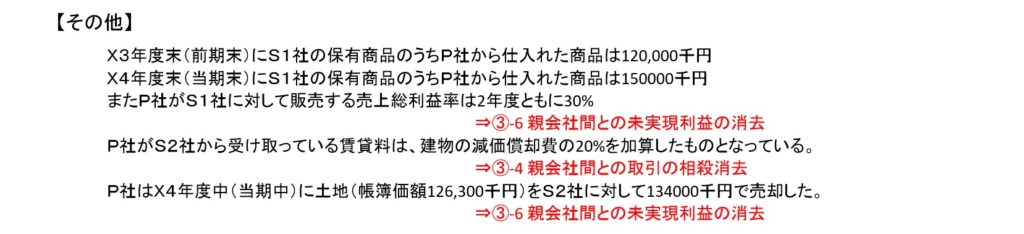

その他の条件

図中の赤字部分が解答で必要になる仕訳内容です

私が先に紹介した「連結精算問題の解く上での土台となる基本的な考え方(Point1)親会社と行った取引をゼロに、(Point2)子会社の個人株主分は親会社の金庫へ、(Point3)子会社の繰越費用は親会社の利益剰余金のマイナスへ」と照らし合わせながら解き方をみていきましょう。

説明資料から必要な開始仕訳や連結修正仕訳を読み解く力が必要です

ここから必要な開始仕訳と連結修正仕訳を順番に解説します。

親会社との資本関係を相殺(80%子会社の連結修正仕訳)

S1社(P社80%出資)の連結修正仕訳

(Point2)子会社の個人株主分は親会社の金庫へ

非支配株主の持分は、子会社の純資産から親会社の持分を引いた金額です。

式であらわすと

( 資本金 + 資本剰余金 + 利益剰余金 )×( 100% - 親会社持ち株比率 )

(Point1)親会社と行った取引をゼロに

投資と資本の仕訳がなかったことにする仕訳を行います。

親会社の投資金額と子会社の資本(親会社持分のみ)の差額はのれん(資産)で処理します。

のれんは企業ブランドや企業の技術力など無形の資産など

親会社との資本関係を相殺(100%子会社の連結修正仕訳)

S2社(P社100%出資)の連結修正仕訳

(Point1)親会社と行った取引をゼロに

投資がなかったことにするための仕訳を行うだけでOKです。

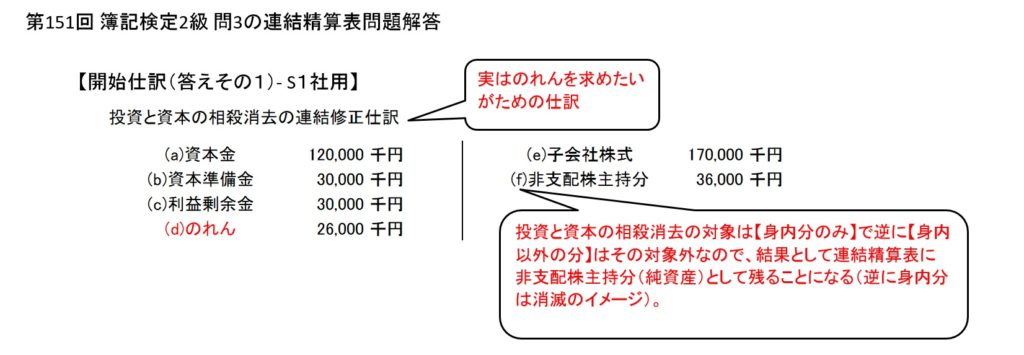

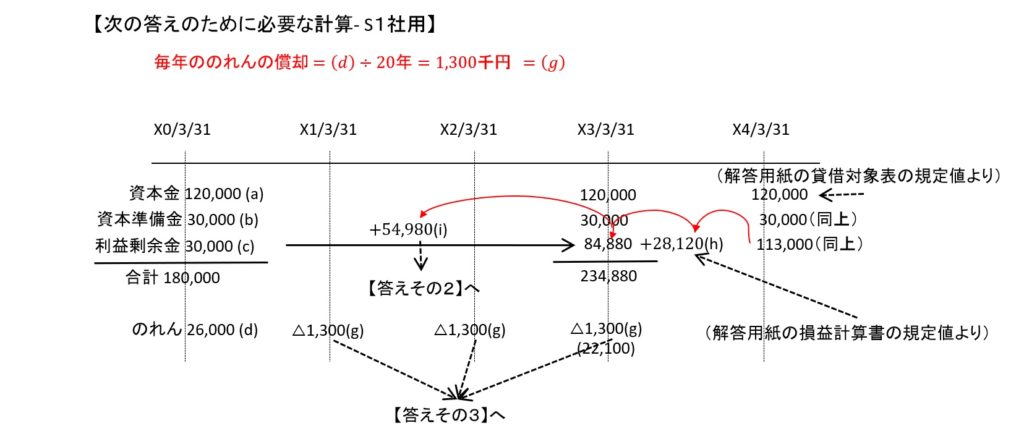

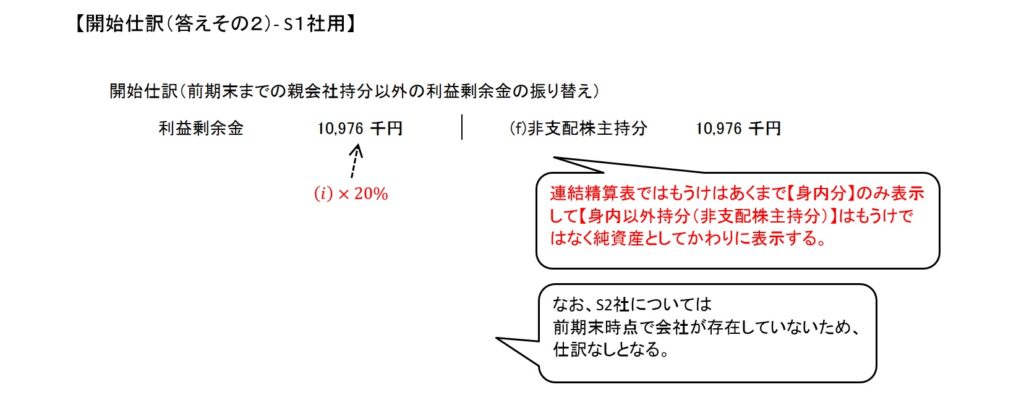

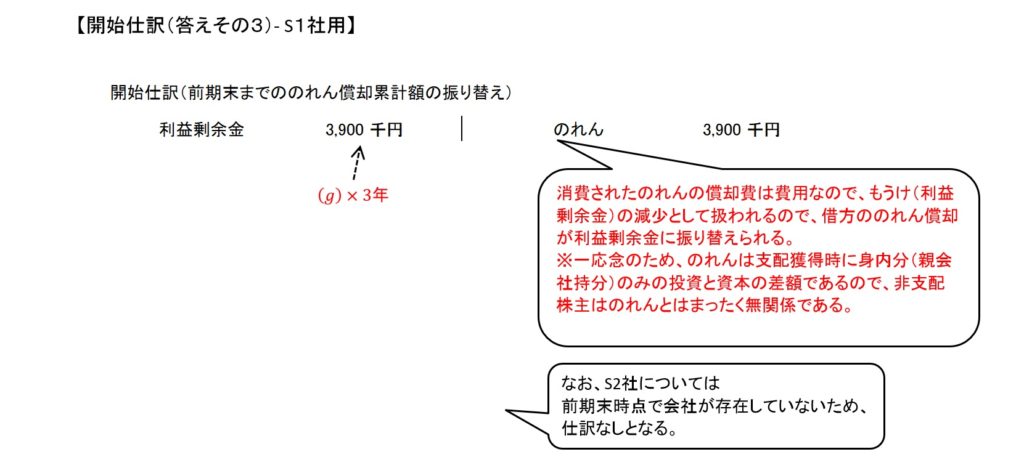

開始仕訳(80%子会社の開始仕訳)

S1社(P社80%出資)の開始仕訳

S1社(P社80%出資)の開始仕訳に必要な金額を計算します。

- 前期末時点の利益剰余金の残額

(貸借対照表の利益剰余金の記載値)-(損益計算書の当期純利益)※上図参照 - 支配獲得日から前期末時点までのもうけ(利益剰余金の差額)

(前期末時点の利益剰余金)-(支配獲得日の利益剰余金)※上図参照 - 前期末時点ののれん償却累計額

(支配獲得時ののれん価額)÷ 償却年数×(支配獲得日~前期末までの年数)※上図参照

計算結果を使って開始仕訳を行っていきます。

S1社(P社80%出資)の開始仕訳

(Point2)子会社の個人株主分は親会社の金庫へ

『支配獲得日から前期末時点までのもうけ』のうち、個人株主分(非支配株主)を非支配株主持分(純資産)に振り替えます。

なお、S2社(P社100%出資)は前期末時点で設立されていない、また100%子会社で非支配株主が存在しないため、次期以降の修正仕訳も不要です。

S1社(P社80%出資)の開始仕訳

(Point3)子会社の繰越費用は親会社の利益剰余金のマイナスへ

上で求めた『期末時点ののれん償却累計額』を利益剰余金に振り替えます。

上記を理解するための感覚として借方ののれん償却費は消費された費用にあたるため、その分、これまでの儲け(利益剰余金)が減ります。

S2社(P社100%出資)は前期末時点で設立されていないので、のれん償却費はまだ発生していないため、修正仕訳は不要です。

また100%子会社でのれんが存在しないため、次期以降の修正仕訳も不要です。

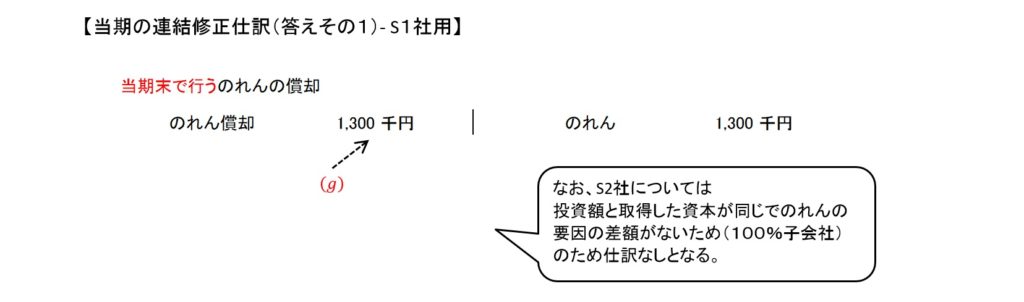

親会社に買収されたときに発生したのれんの償却(80%子会社の連結修正仕訳)

S1社(P社80%出資)の連結修正仕訳

(Point1)親会社と行った取引をゼロに

支配獲得時ののれんが残っている場合はのれん償却で処理します。

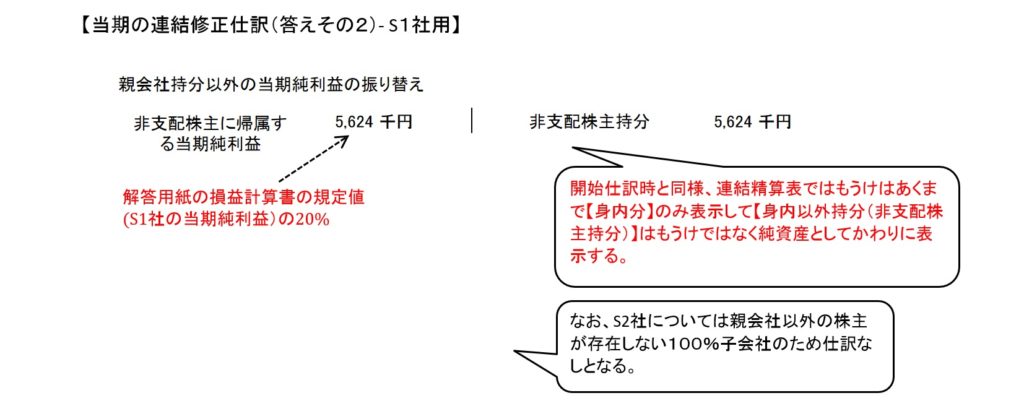

個人株主分の当期純利益を別金庫に振り替え(80%子会社の連結修正仕訳)

S1社(P社80%出資)の開始仕訳

(Point2)子会社の個人株主分は親会社の金庫へ

非支配株主持分の当期純利益を非支配株主持分に振り替えます。

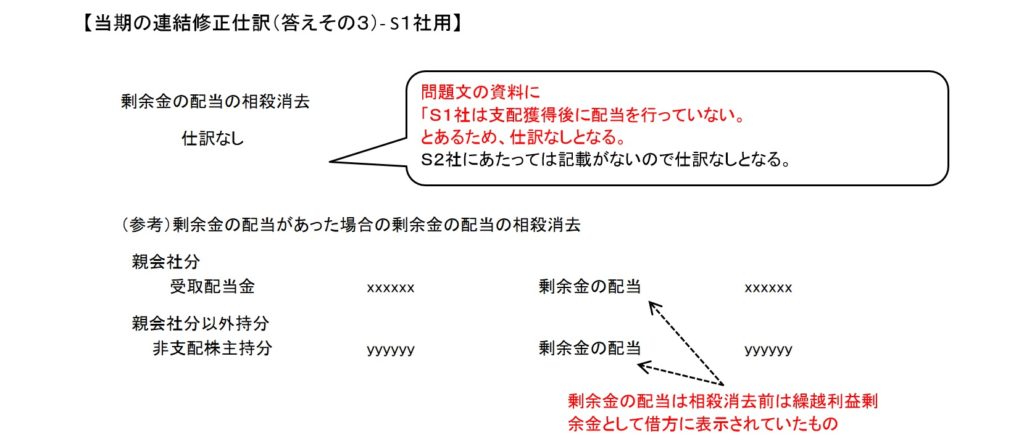

親会社への利益剰余金配当の相殺消去(80%子会社の連結修正仕訳)

S1社(P社80%出資)の連結修正仕訳

剰余金の配当は行わないと明記されているので、修正仕訳は不要です。

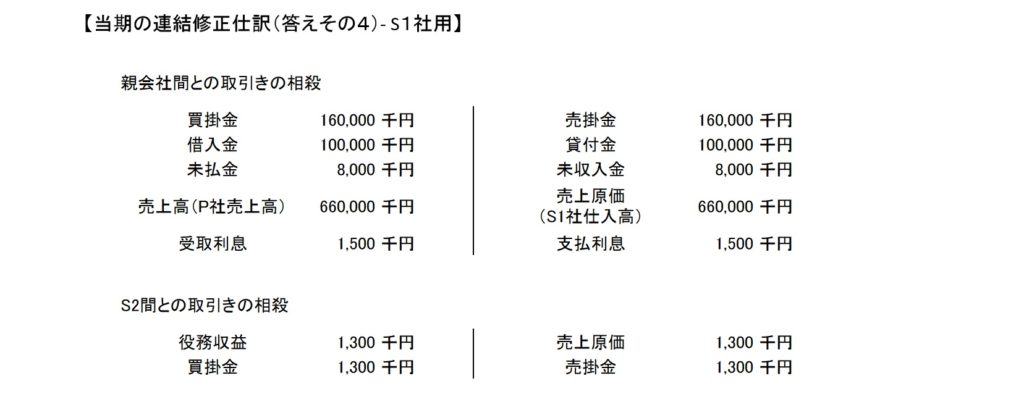

親会社との取引の相殺消去(80%子会社の連結修正仕訳)

S1社(P社80%出資)の連結修正仕訳

(Point1)親会社と行った取引をゼロに

S1社(P社80%出資)の仕訳の修正です。

取引をなかったことにする修正仕訳は親会社とだけでなく、取引があった他の子会社との間でも必要です。

振り替えは単純に借方と貸方を入れ替えるものではないので注意しましょう。

例えば、上の図のP社(親会社)との間で発生した売上高は売上原価の減少に振り替え、受取利息は支払利息の減少に振り替えます。

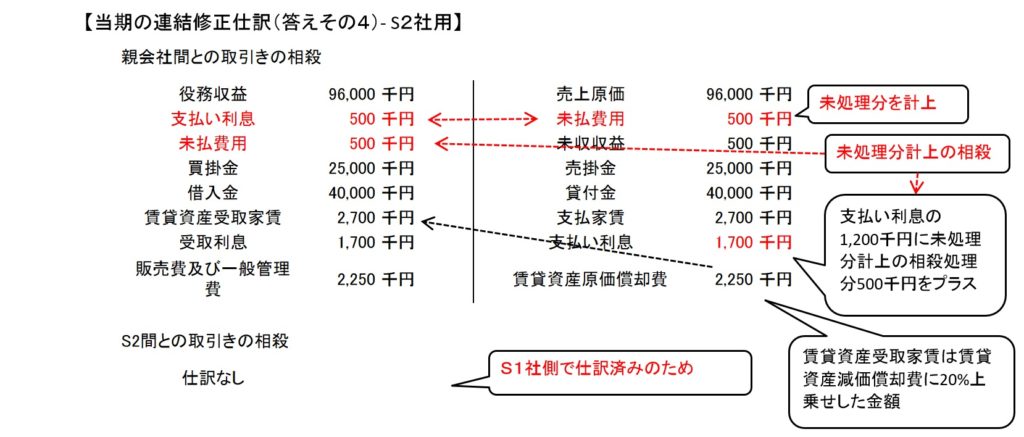

親会社との取引の相殺消去(100%子会社の連結修正仕訳)

S2社(P社100%出資)の連結修正仕訳

(Point1)親会社と行った取引をゼロに

S2社(P社100%出資)の仕訳の修正です。

取引をなかったことにする修正仕訳は親会社とだけでなく、取引があった他の子会社との間でも必要です。

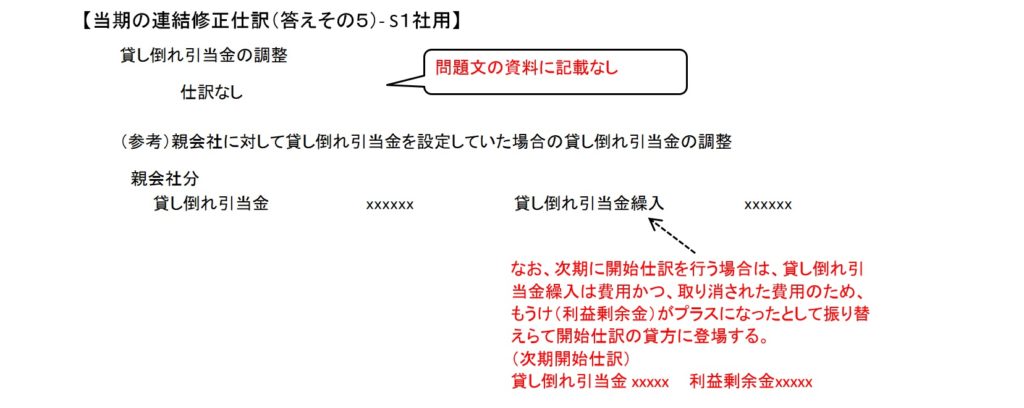

親会社に対する貸し倒れ引当金の調整(80%子会社の連結修正仕訳)

S1社(P社80%出資)の連結修正仕訳

貸し倒れ引当金の調整は本問では記載がないので、修正仕訳は不要です。

参考までに貸し倒れ引当金の調整が必要だった場合の修正仕訳の方法も紹介しておきます。

(Point1)親会社と行った取引をゼロに

親会社が子会社に対する売掛金、受取手形の貸し倒れ引当金を設定した場合、なかったことにする仕訳を行います(上図参照)。

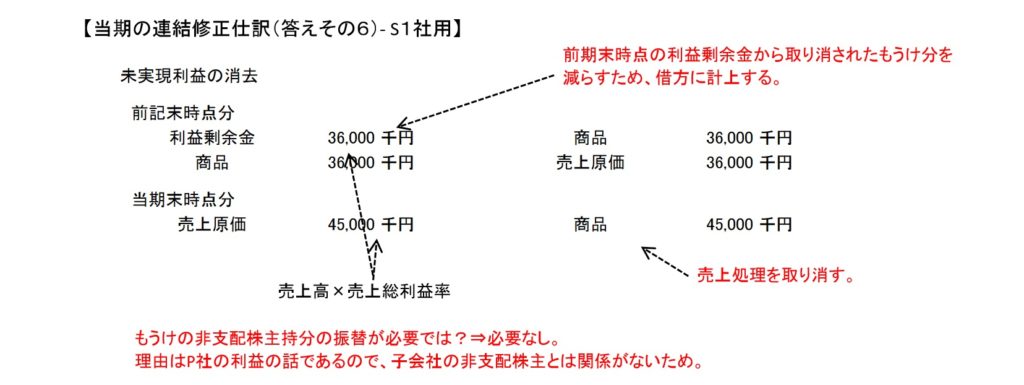

親会社に対する未実現利益の消去(80%子会社の連結修正仕訳)

S1社(P社80%出資)の連結修正仕訳

(Point1)親会社と行った取引をゼロに

前期末まで及び当期分のもうけがなかったことにする処理を行います。

前期末分についてはもうけ分だけ利益剰余金を減らします。

当期分はもうけ分だけ売上原価を増やす処理を行います。

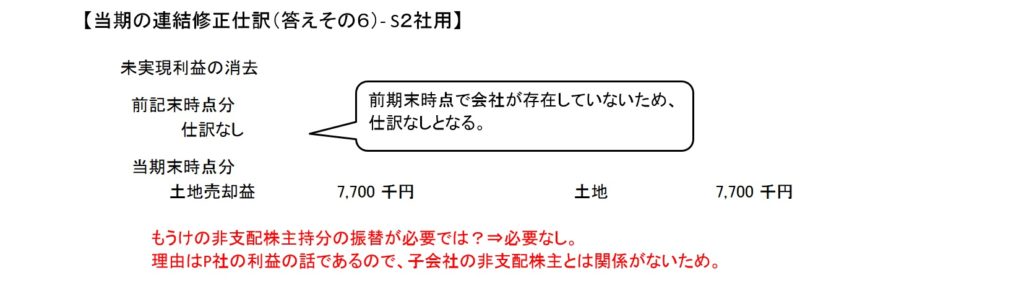

親会社に対する未実現利益の消去(100%子会社の連結修正仕訳)

S2社(P社100%出資)の連結修正仕訳

(Point1)親会社と行った取引をゼロに

親会社との土地の売買がなかったことにする処理を行います。

開始仕訳と連結修正仕訳の結果で連結精算表を完成させる

この後は機械的な作業ばかりです。

これまでの開始仕訳及び当期の連結修正仕訳の結果を連結精算表の修正・消去欄の借方・貸方に転記していきます。

同時に勘定ごとの合計を求める計算が必要になります。

時間的な余裕がなく、あわてて転記ミスをしてしまわないように落ち着いて埋めていきましょう。

日頃から過去問題で練習していれば、あわてることはないと思います。

連結精算表を解けるかどうかは開始仕訳と連結修正仕訳ができるかで決まります。