内容は似通っているのに用語が違って迷うことがありますよね。

例えば『棚卸減耗・商品評価損ボックス図』と『工業簿記の原価差異分析図』はきちんと理解していないと一見、同じ図のように見えます。

本記事では『棚卸減耗・商品評価損ボックス図』と『工業簿記の原価差異分析図』の違いを解説します。

『棚卸減耗・商品評価損ボックス図』と『工業簿記の原価差異分析図』の違いを理解する

『棚卸減耗・商品評価損ボックス図』と『工業簿記の原価差異分析図』はどちらも記録した数と実際の数の差を出す点は同じですが、目的が違います。

使うもの

- 見込みの数(帳簿の値)

- 最新の数(実際の値)

目的の違い

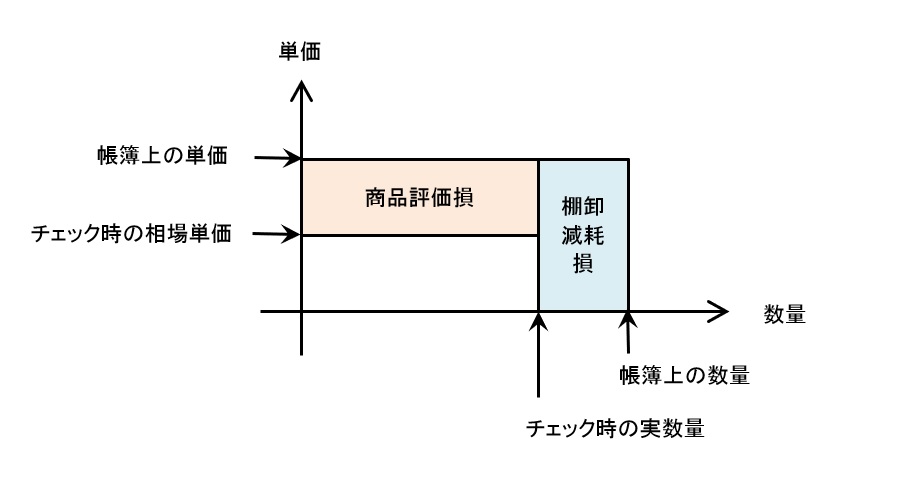

- 『棚卸減耗・商品評価損ボックス図』は紛失や単価の変動でどれだけ損をしたかを知って、正確な原価を出したい

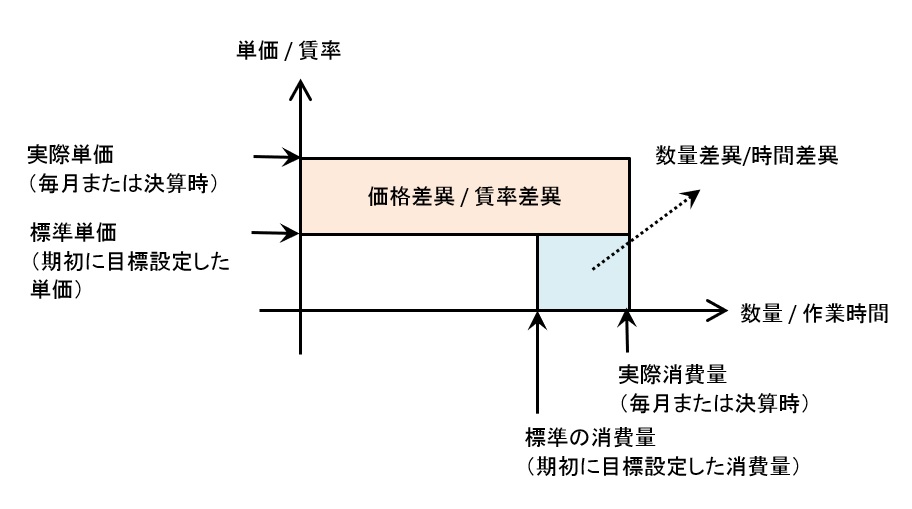

- 『工業簿記の原価差異分析図』は予算と実際にかかった金額や材料の消費量のズレでどれだけ余分にかかったかを知って、、正確な原価を出したい

この目的の違いを意識して、『棚卸減耗・商品評価損ボックス図』と『工業簿記の原価差異分析図』の中身を解説します。

棚卸減耗・商品評価損ボックス図の覚え方

『棚卸減耗・商品評価損ボックス図』の目的は紛失や単価の変動でどれだけ損をしたかを知ることでした。

この意味を意識すると、最新の値は見込みよりも小さい、つまりは内側にくるとイメージできます。

- 外側が帳簿(見込み)の単価または残数

- 内側が最新の単価または残数

簿記では決算時の棚卸しで見込みよりどれだけ損をしたかを知る図といえます。

工業簿記の原価差異分析図の覚え方

『工業簿記の原価差異分析図』の目的は予算と実際にかかった金額や材料の消費量のズレを知って、どれだけ余分にかかったかを知ることでした。

この意味を意識すると、最新の値は見込みよりも大きい、つまりは外側にくるとイメージできます。

- 内側が帳簿(見込み)の単価・賃率、材料の数、作業時間など

- 外側が最新の単価・賃率、材料の数、作業時間など

簿記では決算時の棚卸しで見込みよりどれだけ多くかかってしまったかを知る図といえます。