工業簿記と商業簿記の変動費率の違いについて解説します。

変動費率は2種類があって、意味も異なるので、違いについてしっかり理解しておきましょう。

2つある変動費率

- 工業簿記の差異分析で使うシュラッター図の変動費率

- 商業簿記で損益分岐点を求めるCVP分析図の変動費率

それぞれの違いについてみていきます。

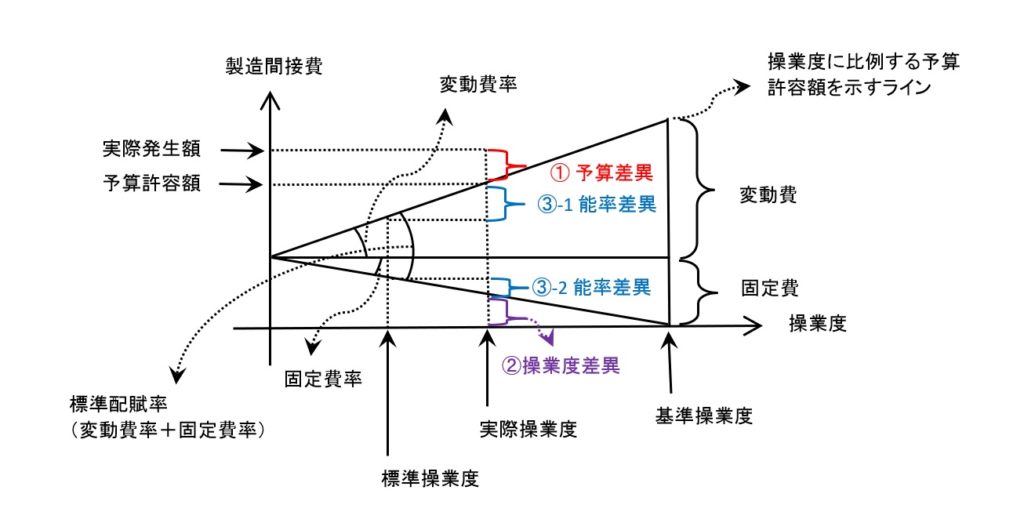

工業簿記で使うシュラッター図の変動費率

シュラッター図は製造現場で使われます。

そしてシュラッター図の変動費率は生産量に比例して増える生産費用の増加率のことです。

シュラッター図の変動費率は別記事で解説しています。

シュラッター図

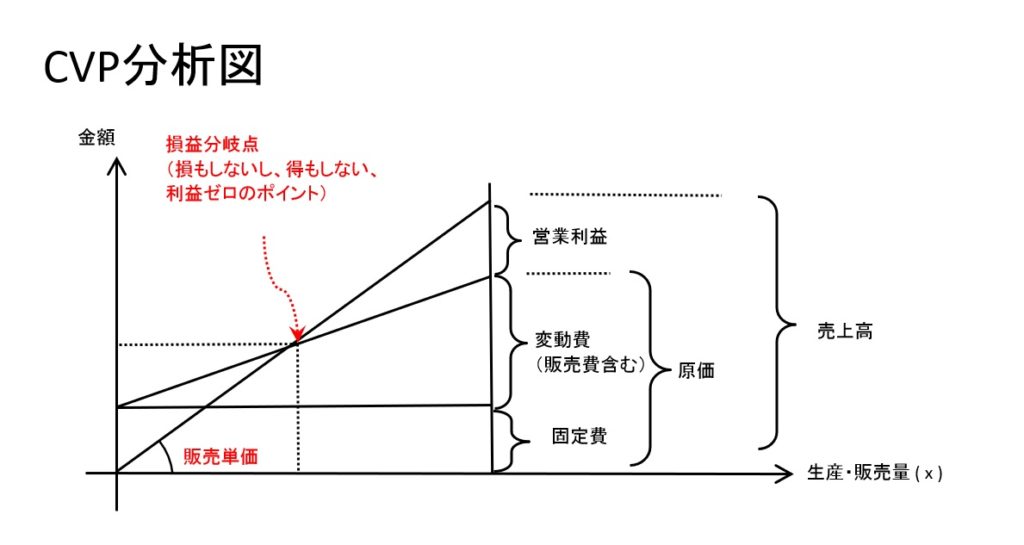

商業簿記で使うCVP分析図の変動費率

CVP分析図は営業利益(もうけ)を出すために使います。

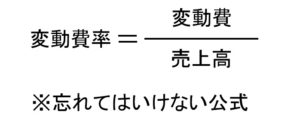

CVP分析図の変動費率は売上高に対する変動費の割合です。

式に表すと

変動費率 = 変動費 / 売上高

例えば売上高が100万円で、変動費が60万円なら、売上高の60%が変動費率となります

ここでCVP分析図とシュラッター図の変動費率の違いを整理しておきます。

変動費率の意味の違い

CVP分析図の変動費率 = 変動費 / 売上高

シュラッター図の変動費率 = 変動費 / 生産量

変動費率が登場するCVP分析図とシュラッター図では目的も違います。

CVP分析図とシュラッター図の目的

CVP分析は営業利益(もうけ)を出すために使われます。

シュラッター図は決算期の棚卸し時期などで計画の反省に使われます。

シュラッター図の詳細は別記事で解説しています。

ここからは補足としてCVP分析について解説します。

(補足)CVP分析について

CVP分析を理解するにはCVP分析図の理解が必須です。

CVP分析図

CVP分析図です。

CVP分析図はCVP分析の土台なので、暗記するぐらいの気持ちで理解します。

CVP分析を行う

CVP分析を行うと販売計画に役立つポイントを出せます。

販売計画に役立つポイント

- 変動費率

- 貢献利益

- 貢献利益率

- 安全余裕率

- 損益分岐点

それでは順番に出し方を紹介していきますね。

CVP分析図は頭のかたすみに置いておいてね

変動費率

例えば売上高が100万円で、変動費が60万円なら、売上高の60%が変動費率

変動費率という用語は暗記する必要があります。

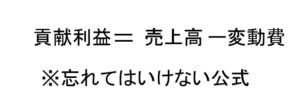

貢献利益

例えば売上高が100万円で、変動費が60万円なら、貢献利益は40万円

貢献利益という用語は暗記する必要があります。

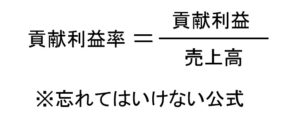

貢献利益率

例えば売上高が100万円で、変動費が60万円なら、貢献利益は40万円なので

売上高の40%が貢献利益率

貢献利益率という用語は暗記する必要があります。

貢献利益 = 売上高 - 変動費 だったので

変動費率 + 貢献利益率 = 1

安全余裕率

安全余裕率という用語は暗記する必要があります。

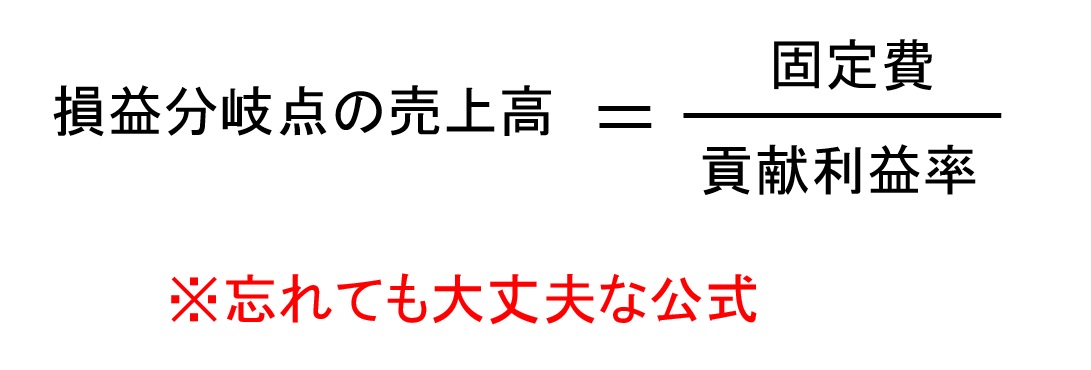

損益分岐点

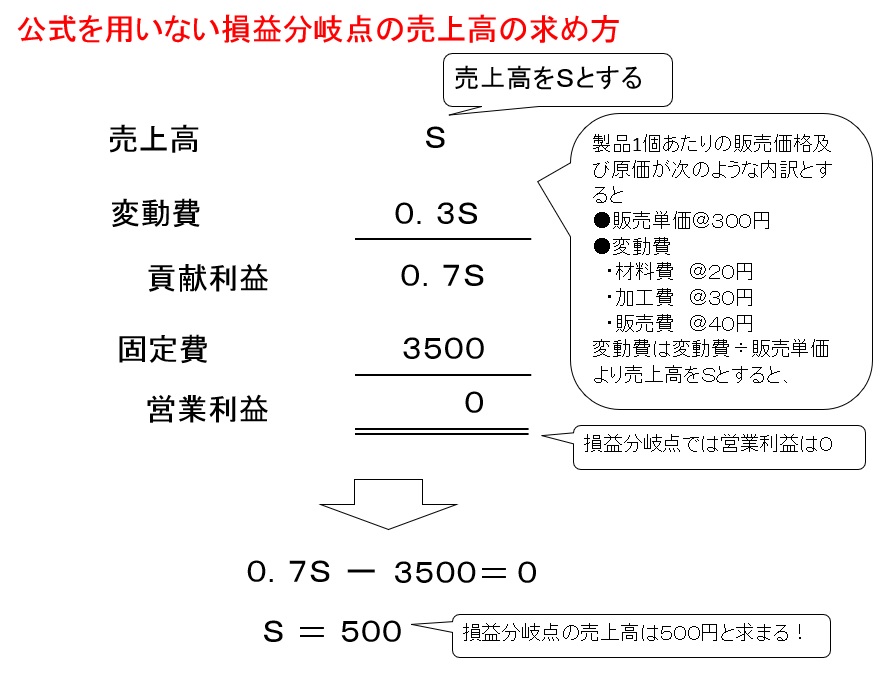

損益分岐点はちょうど損もしないし、得もしない利益ゼロのポイントです。

損益分岐点は公式を忘れても、CVP分析図から解けますが、公式が使えれば、試験対策として時間短縮につながります。

公式を使わない損益分岐点の出し方も紹介しておきます。

営業利益を0ではなく目標営業利益(もうけ)に変えれば、目標営業利益を達成するための売上高も出せます。

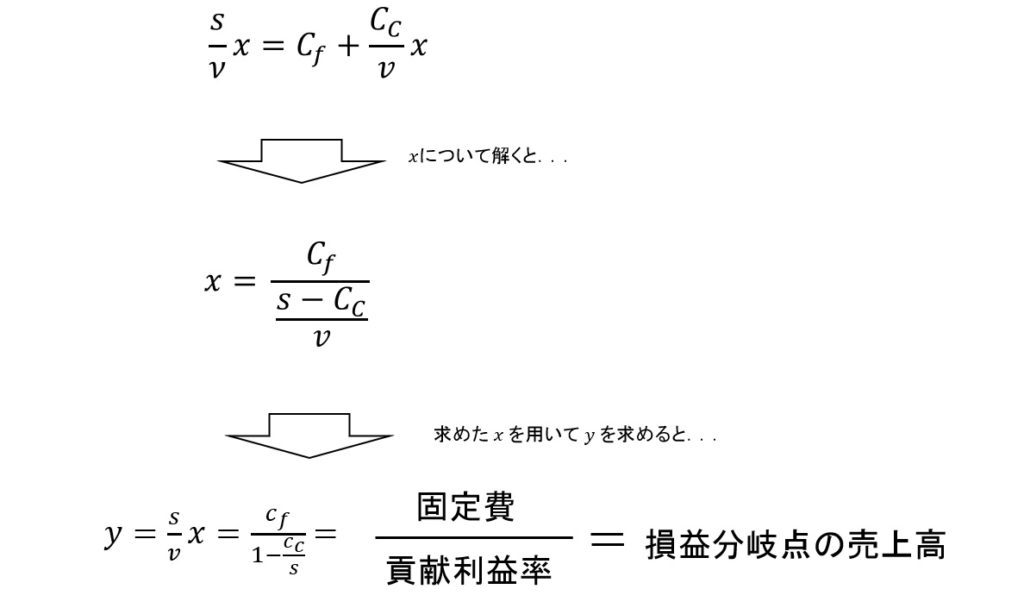

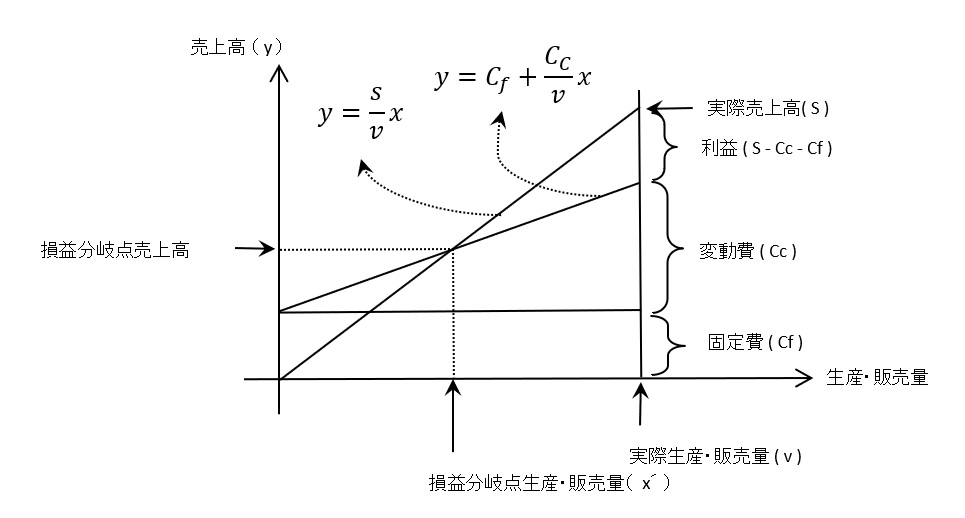

(おまけ)損益分岐点の公式を導いてみた

簿記の合格に必要ありませんが、損益分岐点売上高の公式を導いてみました。

数学が得意な人なら、導くことが難しくありません。

CVP分析図

上図のように売上高→S、変動費→Cc、固定費→Cf、生産・販売量→Vと変数をわりあてます。