簿記の仕訳のときに利用するTフォームですが、勉強をはじめたばかりの頃は書くとき、左側なのか、右側なのか迷うことがあります。

仕訳の例

| 借方科目 | 金 額 | 貸方科目 | 金 額 |

| 〇〇〇費 | xxxx | △△△累計額 | xxxx |

簿記のあらゆるところで出現するTフォームは勘定科目の種類ごとに左右の意味が決まっています。

この意味は感覚的に理解できます。

本記事ではTフォーム作成中にどんな勘定科目がきても迷わなないように、Tフォームの意味を感覚的に理解して、体に覚える方法を紹介します。

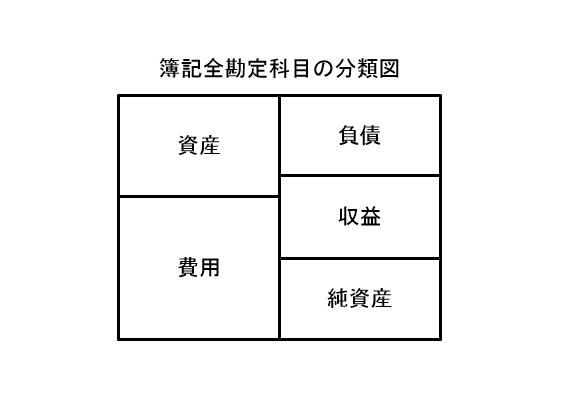

勘定科目は5つに分類できる

簿記の勘定項目は次の5つに分類できます。

勘定科目の分類

- 資産

- 負債

- 費用

- 収益

- 純資産

そして勘定科目の金額が増えたとき、勘定科目の分類によって、左側(借方)が増えるのか、右側(貸方)が増えるのか違うんです。

金額が増えるときの違い

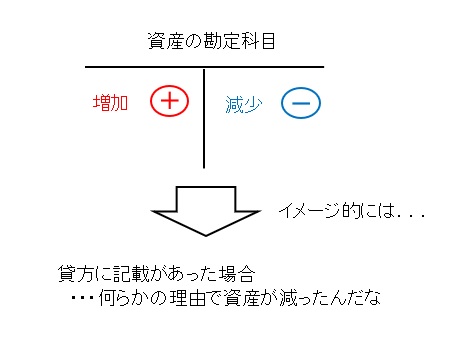

- 資産勘定の場合

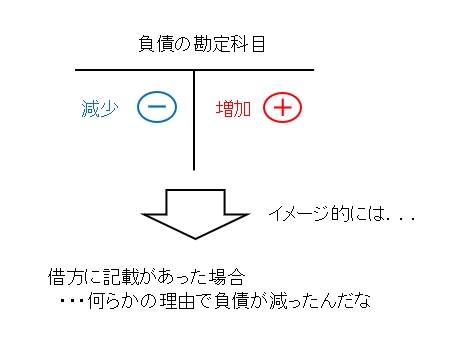

資産が増える = 資産勘定の借方が増える - 負債勘定の場合

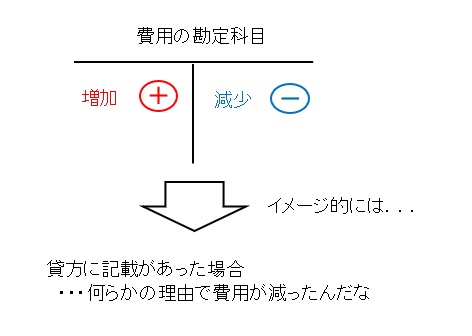

負債が増える = 負債勘定の貸方が増える - 費用勘定の場合

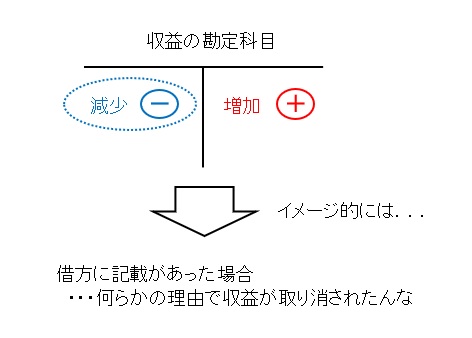

費用が増える = 費用勘定の借方が増える - 収益勘定の場合

収益が増える = 収益勘定の貸方が増える - 純資産勘定の場合

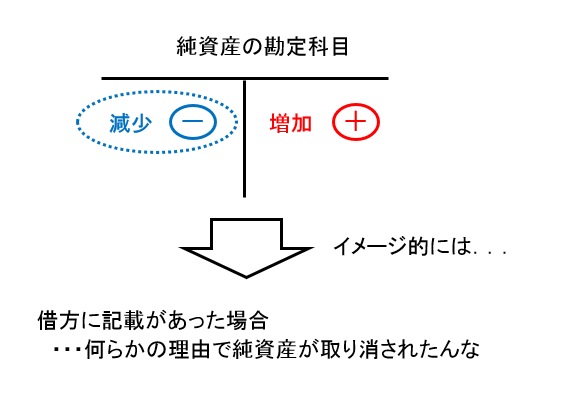

純資産勘定が増える = 純資産勘定の貸方が増える

このことは、資産・負債・費用・収益・純資産の関係を次のように図にできます。

この関係からTフォーム上での表現方法を分類ごとに解説します。

簿記 Tフォームの書き方を直観的に理解する

資産の追加方法

資産が増えたら左側(借方)に記入

資産が減ったら右側(貸方)に記入

負債が増えたら右側(貸方)に記入

負債が減ったら左側(借方)に記入

書くときの感覚としては

費用が増えたら左側(借方)に記入

費用が減ったら右側(貸方)に記入

収益が増えたら右側(貸方)に記入

収益が減ったら左側(借方)に記入

純資産が増えたら右側(貸方)に記入

純資産が減ったら左側(借方)に記入

ここまでの考え方で勘定科目を仕訳できます。

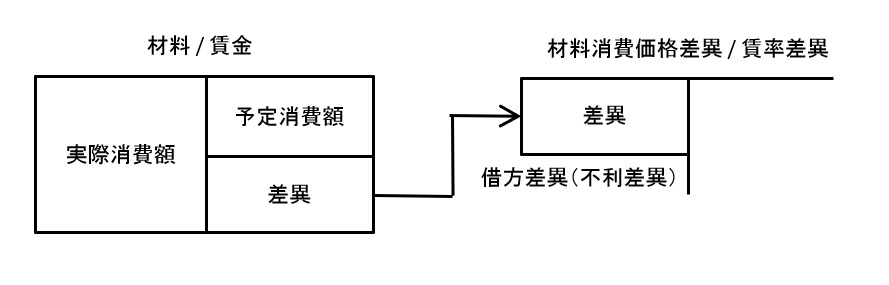

つまずきやすい勘定科目に差異勘定があります。

差異勘定は費用勘定です。

差異勘定はいくつか種類があります(材料消費価格差異、価格差異、賃率差異、製造間接費配賦差異等々)。

以下の例では予定より実際は多くお金がかかり、差額を費用の差異勘定に振り返る場合の例です。

振り返ると余分にかかった差額は費用になるわけですね。

(材料勘定/賃金勘定の差異を材料消費価格差異勘定/賃率差異勘定に振り返るときの例)

簿記 Tフォームの書き方は感覚的に理解したほうが効率的

Tフォームの書き方を感覚的に理解して自分のものにすることをゴールに紹介してきました。

Tフォームは簿記の全体で必要な知識なので、はじめのうちにしっかり感覚をつかんでおくようにしましょう。