簿記で必須の仕訳ですが、商業簿記と工業簿記では大きな違いが一つあります。

工業簿記の仕訳の入口から出口まで振替の連続です。

これは商業簿記と工業簿記が扱うお金の種類の違いが原因です。

- 商業簿記は別の会社との取引に関係するお金処理

- 工業簿記は同じ会社内でモノづくりに関係するお金を処理

工業簿記は振替の連続なので、振替のしかた理解すれば、工業簿記の仕訳の理解が一気に進みます。

本記事では振替を感覚的に理解する方法を紹介します。

そのまえに、工業簿記の仕訳の全体の流れを確認しておきます。

工業簿記全体の仕訳の流れ

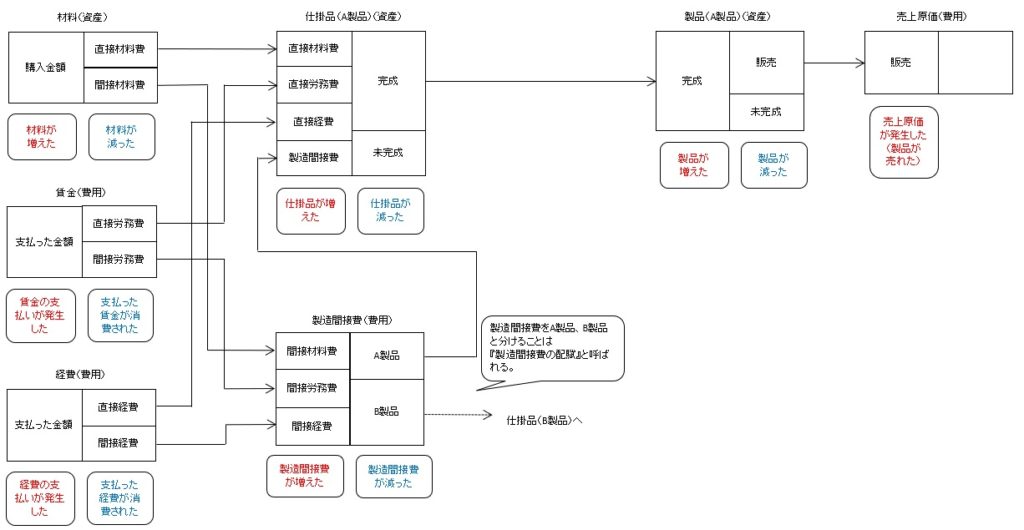

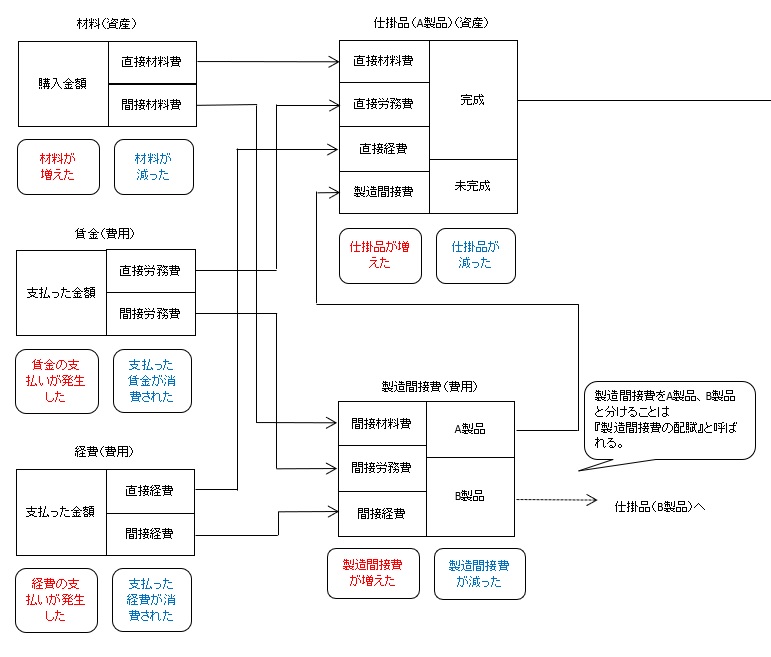

工業簿記仕訳の流れ

- 消費した分の材料費、賃金、経費を直接費と間接費として計上

- 直接費を仕掛品に振り替え、間接費を製造間接費に振り替え

- 製造間接費を仕掛品に振り替え(仕掛品の借方の完成)

- 仕掛品を製品に振り替え

- 製品を売上原価に振り替え

はじめの「材料費、賃金、経費を直接費と間接費として計上」以降の仕訳作業は振り替えの連続です。

工業簿記の仕訳=振替

この一連の処理をTフォームで表すと振替の内容が視覚的に理解できます。

(Tフォームについては別記事簿記のTフォームの読み方・書き方のコツを感覚的に理解する方法で解説しています。)

Tフォームで表した工業簿記全体の流れ

各感情科目の借方、貸方の下部の吹き出し部分、

「xxxが増えた、xxxが減った」

が感覚的に理解する内容です。

ここからは部分ごとに詳しくみていきます。

工程別の仕訳で行われる振替の意味を理解する

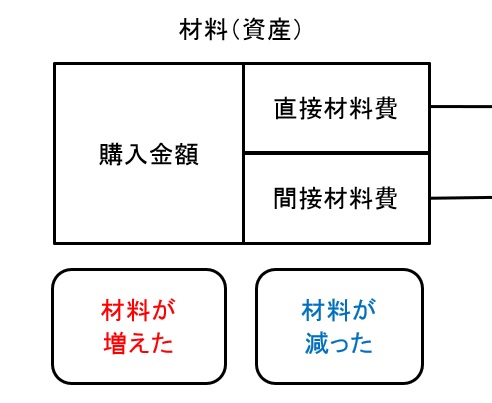

消費した材料費を直接費と間接費にわける

購入した材料が減ったとき、直接材料費と間接材料費として計上した仕訳をTフォームで表したものです。

材料が増えた、材料が減ったというイメージをもつことが感覚的な理解につながります。

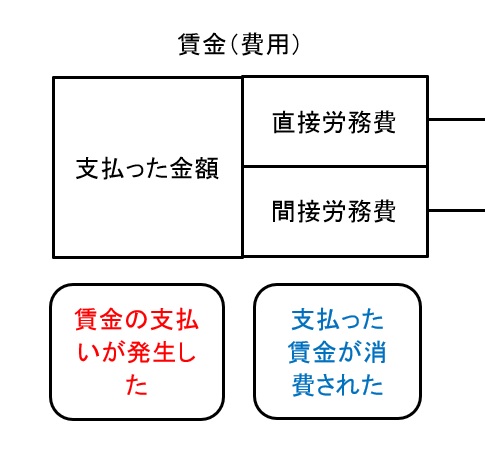

支払い済の賃金を直接費と間接費にわける

支給が完了したの賃金を直接労務費と間接労務費として計上した仕訳をTフォームで表したものです。

賃金の支払いが発生した、賃金が支払われたというイメージをもつことが感覚的な理解につながります。

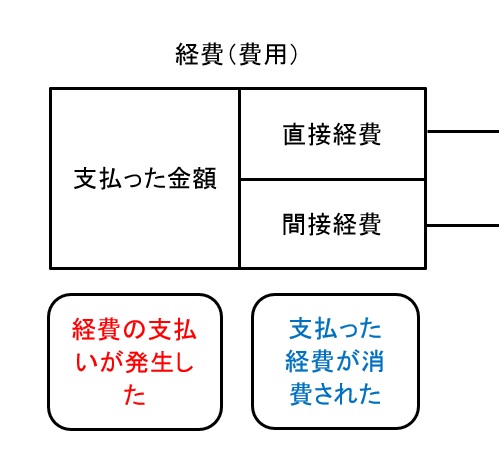

かかった経費を直接費と間接費にわける

支払いが済んだ経費を直接経費と間接経費として計上した仕訳をTフォームで表したものです。

経費の支払いが発生した、支払った経費が消費されたというイメージをもつことが感覚的な理解につながります。

この流れで次に材料・賃金・経費勘定の右(貸方)で消費計上した直接費(直接材料費、直接労務費、直接経費)、

間接費(間接材料費、間接労務費、間接経費)を仕掛品勘定へ振り替える処理をみていきましょう。

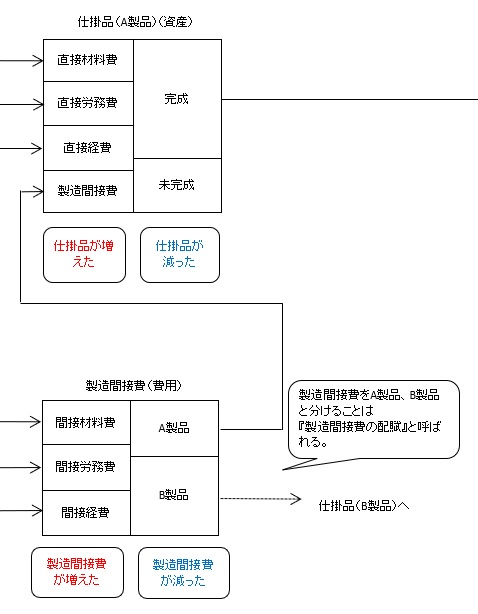

○○直接費は仕掛品、△△間接費は製造間接費に振り替える

上の図は消費済みの材料・賃金・経費のうち、直接費の部分を仕掛品として、振り替えています。

間接費の部分は製造間接費として、振り替えています。

ここで間接費分がまだ製造間接費勘定で足止め状態(仕掛品になりきれていない)なので、製造間接費を仕掛品に振り替える処理をみていきましょう。

製造間接費を仕掛品に振り替える

上の図は消費済みの材料・賃金・経費を複数の製品の仕掛品として振り替えています。

これで消費した材料費、賃金、経費の仕掛品への振替が完了しました。

最後に仕掛品から製品、さらに売上原価へ振り替える処理をみていきましょう。

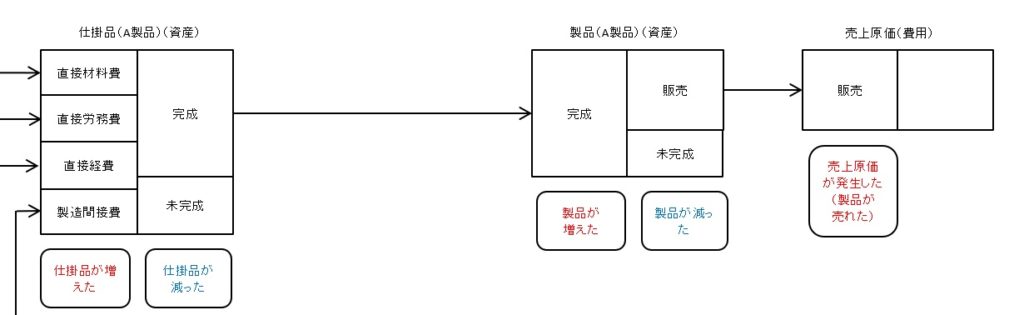

仕掛品を製品へ、さらに製品を売上原価に振り替える

上の図の仕掛品→製品の部分は仕掛品が完成して製品になったときの振り替えです。

続いて製品→売上原価の部分は製品が販売されたときに価格を決めるための原価への振り替えです。

投入された材料、賃金、経費から商品を販売するときの原価を求める流れは以上です。